要说在历来诡谲变幻的资本市场,每一个深涉其中的人都无法追求所谓的“安稳”,对于入市者来说,“偏安一隅”似乎永远是下下策,或许只有随风逐浪才足够“刺激”,亦才能真正体会其间的快意。近期的港股市场便再掀风云,7月8日又有多只港市个股惊现闪崩潮,暗流涌动之中究竟有无推手在左右这场迷局?

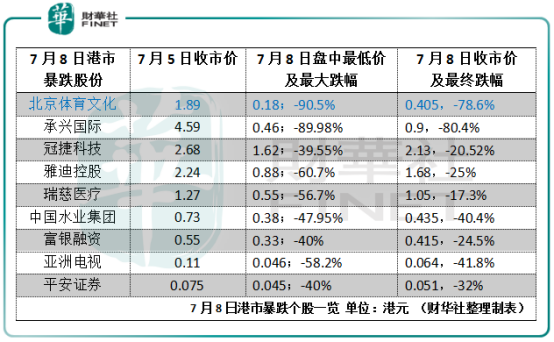

在7月8日集体跳水的港市个股之中,不乏股价低于一港元的细价股,譬如中国水业集团(01129-HK)、平安证券(00231-HK)、富银融资(08452-HK)以及亚洲电视(00707-HK)等;也有过去半年里走势坚挺表现颇为亮眼的冠捷科技(00903-HK)之流;而雅迪控股(01585-HK)与瑞慈医疗(01526-HK)也一度在盘中大泻约6成,不过其伤势都不及承兴国际(02662-HK)与北京体育文化(01803-HK)来得惨重。

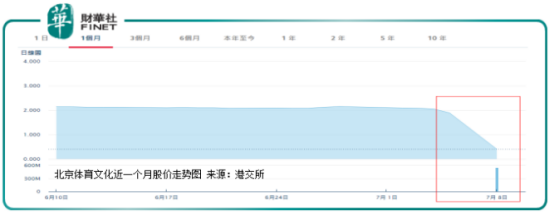

正如上表可见,在昨日一众闪崩个股之中,盘中跌幅最大的莫过于曾跌破9成的北京体育文化了:上周五收市仍报1.89元(港元,单位下同)的北京体育文化,在8日早盘开市后就一路下泻,最深时跌破0.2元报0.18元,股价创下自身近7年新低水平,跌幅达致90.5%。

在8日上午疯狂的跌势之中,北京体育文化的市值蒸发近22亿,从约25亿元剧跌至仅约2.36亿元,断崖式暴跌震惊市场。截至8日收盘,北京体育文化仍跌78.6%,终报0.405元,可谓伤情惨重。

股价闪崩有蹊跷?北京体育文化前有执董离职后有独董减持

其实比之股价崩盘前毫无征兆的冠捷科技与雅迪控股之流,北京体育文化的“暴雷”倒是可以寻得一些蛛丝马迹。

首先是在公司就职三年的首席财务官、公司秘书兼授权代表郑永富的辞任。据悉,郑永富在北京体育文化任职期间,也身居重要的管理位置:其于2016年6月15日起担任公司首席财务官、公司秘书及授权代表,同时获委任为集团旗下九间全资附属公司的公司秘书;去年11月,郑永富又获委任为公司的执行董事。

今年4月1日,北京体育文化公告宣布,郑永富请辞其于公司的执行董事、公司秘书及首席财务官等重要职务,同时不再担任公司的授权代表,理由是“寻求其他事业机会”。值得注意的是,此前于今年3月28日,北京体育文化刚刚公布了其2018年度的业绩报告,去年全年公司收益同比下滑约1%,毛利率19.8%,较上年25.1%跌5.3个百分点,净亏损扩大129.3%至5527.5万元,这也是北京体育文化连续第四年录得的亏损业绩。

身为公司首席财务官的郑永富,难道是对公司近年持续疲弱的经营业绩感到失望而寻求退走?只能说其选择在公司上年业绩刚刚公布后的节点请辞的确给外界提供了相应的想象空间。

另外就是独董的减持事件。今年6月25日,北京体育文化的独立非执行董事潘立辉在场内以每股平均价2.0484元减持公司33万股,涉资约67.6万元。是次减持完成后,潘立辉于北京体育文化的最新持股数目为34.76万股,持股比例由0.05%降至0.03%。

这段时间北京体育文化在消息面上非常平静,其实独董的减持数目及涉资金额都不算太大,但在昨日公司股价突然暴跌之后往回看,这举动自然可以吸引市场更多敏感的解读。

只是在股价一夕崩盘的背后,北京体育文化当真如表面上看起来这般“无辜”吗?

“苍蝇不叮无缝的蛋”:北京体育文化的暴雷早有隐患

追忆北京体育文化的发展史,其原壳为瀚洋控股,于2012年1月16日登录港交所主板挂牌。瀚洋控股是一家定位于各大批发市场的物流服务供应商,为客户提供包括空运及海运在内的物流服务方案。

上市后的瀚洋控股并没有享受多少安逸时光,随着航空货运零售及批发市场的环境日渐转向艰难,航空货运仓位过剩成为行业主要问题,而企业劳动、办公室及其他营运成本也因业务量的增长而持续提升。在营商环境的重重挑战之下,2014年瀚洋控股的盈利水平大规模倒跌,公司业绩表现在此后逐年恶化。

2014年6月,瀚洋控股更名为瀚洋物流;同年10月公司控股权获一名独立第三方洽购,12月控股股东落实出售合共69.4%股权,宣告瀚洋物流控股权易手并触技术全购,而联合要约方包括胡野碧、张文光、牛钟洁及桑康乔,当中胡野碧时任北京建投执行董事。2015年1月,要约收购落地完成,4月胡野碧获委任为公司执行董事。

2015年11月,瀚洋物流又宣布引资北控医疗,后者最终以8515万元获得公司13.97%股权当做长期投资,并在随后首次释放出业务转型的信号:2015年11月下旬瀚洋物流宣布将开展新业务——其计划透过全资附属北京体育产业进军中国体育相关产业,以探索进一步商机。次年2月北控医疗再增持瀚洋物流至24.6%,成为其单一最大股东,直到2016年6月底,瀚洋物流更名北京体育文化,意味着公司这场跨越近两年的卖盘交收终是尘埃落定。

业绩连亏四年,多番操作无起色

然而,在经历漫长复杂的股权交割、业务转型拓展及易名等改头换面的操作之后,北京体育文化近几年的经营发展却不见多少起色。

2016年以来,北京体育文化在继续原有物流业务之余,也开始转向发展体育及娱乐业务,包括投资及经营气膜体育场馆业务。2017年1月,北京体育文化宣布注资主要提供气膜结构解决方案的北京约顿气膜;同年4月又宣布收购大型真冰溜冰场以及室内滑雪及配套设施建造商深圳海州51%股权。

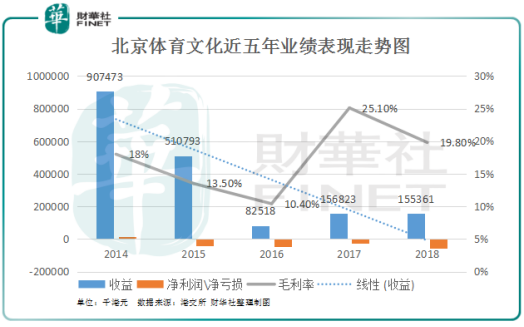

如上图可看到,自2014年之后北京体育文化的综合业绩表现急转直下,2015年首度录得由盈转亏大蚀约4060万元;2016年公司业绩跌至最低谷,收益从上年的5.1亿暴跌83.8%至8252万元,年内亏损亦扩大至4826.4万元。

2017年,得益于北京约顿气膜带来的新贡献,北京体育文化的整体业绩有所好转,当中收益恢复增长,升至1.57亿元,毛利率水平也跃升至25.1%的近年高位;年内公司净亏损也收窄至2410.6万元,总体呈现出向好的迹象。

但是今年3月底公布的2018年度业绩显示,北京体育文化去年的经营成效又再度下滑:公司各项业绩指标全线下跌,当中收益同比下滑约1%,毛利率又跌5.3个百分点回落至19.8%,净亏损更是扩大129.3%至5527.5万元,这也是北京体育文化连续四年来亏损数额录得最大的一次。

如此看下来,打个或许并不恰当的比方,正所谓“苍蝇不叮无缝的蛋”,北京体育文化自身的隐患也算是早就埋下了,凡此种种或也为其今时今日的股价崩盘埋下了伏笔。只是不知眼下业绩连亏了4年的北京体育文化能不能守住最后的“底线”呢?

7月9日,北京体育文化股价曾在早盘反弹最多13.58%至0.46元,但随后又掉头下挫。截至9日收盘,北京体育文化续跌9.88%,报收0.365元,看来此番余震未休,后续仍需观望。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)