前言:

在“稳地价、稳房价、稳预期”政策作用下,2019上半年度的房地产市场出现积极变化。特别是土储市场,迎来了久违的热情。在多个一二线城市土地拍卖迎来了高潮,且创造了近2年来的最高纪录。

受行业景气度小回暖影响,各大房地产商上半年销售额与土储增速环比加快上升。据克而瑞地产研究中心统计,包括中国海外发展(00688-HK)、中骏集团(01966-HK)、越秀地产(00123-HK)等内资房企销售业绩较为突出,目标完成率超过50%。其中,中国海外发展近期较为活跃,不仅销售额逐月递增,拿地速度也是名列前茅。

值得注意的是,在2019年部分大型房企喊出“活下去”,谨慎制定销售目标的时候,中国海外发展由守转攻的策略,是为了此前4000亿港元战略目标而全面冲刺?

合同销售保持可观的增速

说起中国海外发展(简称“中海发展”)是一家大型房地产企业,或许不少人会说“没听过”或“没见过”。但若提“中海地产”,会有不好人表示见过或听过。

实际上,中海发展是中国海外集团旗下的房地产业务平台,隶属“中国建筑集团”,于1979 年在香港创立,中国海外集团最初定位是出国做工程承包代建,赚取外汇,副业则是在香港做地产开发,1988年,中国海外集团分拆出子公司中海发展,又称“中海地产”,加码地产投资。

中海发展借助着两大集团的资源优势及雄厚资本支持,发展也比较顺利,公司目前已经进入国内63个城市,深耕于内地一、二线城市及港澳地区地产开发。

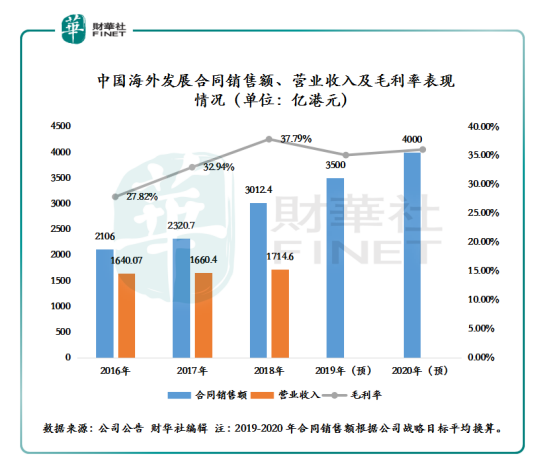

截至2018年底,中海发展系列公司合同销售额为3012.40,成功突破了3千亿大关,且该合同销售额在全国房企销售排名中位列第7位。

值得注意的是,在2019年房地产市场增速明显放缓环境下,中海发展上半年合同销售增速有望保持稳增长的态势。截至2019年6月30日,中海发展系列公司物业销售(未经审核)约为1942.02亿港元,同比增长28.74%,相应累计已售楼面积为921.87万平方米,同比增长8.86%。

与此同时,公司称已录得已认购物业销售约为371.74亿港元,预期将于往后数月内转化为合约物业销售。意味着中海发展系列公司合同销售额将保持可确定性的增长,今年上半年经营业绩有望保持可观的收入。

重回赛道,全面冲刺4000亿战略目标

2017年,作为中海老臣的颜建国从龙湖集团回归中海发展,接任公司行政总裁和总经理职务,并于2017年5月8日获选董事会主席。与此同时,颜建国获任为中海宏洋、中海物业董事局主席及非执行董事。目前,中海发展在拿地方式、管控模式等各方面都在进行优化,而在战略目标上,公司继续坚定之前设立的2020年4000亿港元的销售额和30%毛利率的目标。从2018年合同销售额及营业收入增速上看,中海发展借助一系列战略性调整,公司基本是重回赛道,与国内大型房地产商销售业绩增速保持同一水平。

若从今年上半年物业合同销售额增速上看,公司离4000亿战略目标越来越近,且有望提前完成或超额完成可能性。

截至2018年底,中国海外发展合同销售额从2016年2106亿港元增至2018年的3012.4亿港元,年复合增长率为19.60%。同期,毛利率从2016年的27.82%提升至37.79%。(如下图所示)

很显然,从直观的角度上看,毛利率不出以外,到2020年保持30%以上的水平基本没什么问题。而合同销售额到2020年达到4000亿,这意味着中海发展2019-2020年,两年时间内需要完成近1000亿港元的销售目标,每年平均需增500亿元。按照2018年3012.4亿港元换算,2019年完成3500亿港元,同比增速为16.2%,2020年同比增速则为14.3%。若从当前公司19.6%年复合增速及2019年上半年物业合同销售额28.74%增速上看,2020年前完成4000亿港元的战略目标基本没问题。

由守转攻,加大土储,保障业绩增速

为了达成4000亿的战略目标,公司近年来从过往土储投资转向公开土地市场,频频主动出击拿地扩张,继续深耕一二线城市。

截至2018年底,中海发展就新增土地储备63幅土地,总建面约为1764万平方米,权益建面约为1272万平方米,权益比约为72%,平均楼面均价约为8181港元每平(约为6954元人民币每平)。新增主要土储聚焦一二线城市,全国主要城市均有布局。截止2018 年12月31日,公司合计拥有土地储备约7010万平方米,权益建面约为5697万平。主要联营公司中海宏洋2018年新增土地储备约为25幅,合计新增总建面502万平。公司和联营公司合计土地储备高达到9144 万平。

2019年一季度,一二线城市的土地市场自2018年四季度的底部有所回温,中海发展仍维持稳健的拿地策略,于一季度在公开市场新增8个项目,新增权益土储162万平米(总土储167万平米),土地支出共计165亿元。

土地储备方面,据申万宏源研报显示,截止2019年一季度末,中海发展总土储为6800万平米,权益土储达5600万平米,平均土地成本为5222元/平米,占当前21516港币/平米的销售均价比例约28%。按土储面积划分,一线城市、二线城市和三四线城市分别占比 10%、74%和16%,按土储价值划分,则一线城市、二线城市和三四线城市分别占比22%、67%和11%。

中海发展持续加大力度拿地,一定程度保证公司良好的销售弹性的同时,保障公司经营业绩的稳增长。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)