2019年7月19日阜博集團(03738-HK),簽約通過5000萬美元的現金支付收購位於美國加州洛杉矶的ZEFR公司的核心業務,盈利支付金額4000萬美元(包含盈利支付股份)則視ZEFR資產交割後1年期間的營收與利潤表現而定,ZEFR旗下的核心資產為RightsID和ChannelID產品。

RightsID所做的事情是在最大的視頻及社交媒體平台(Youtube、Faebook、Instagram及SoundCloud)上代表内容擁有者對其版權進行管理,RightsID產品的創新平台使得内容擁有者可有效控製其内容、更全面地内容貨幣化變現以及為内容擁有人釋放更多的收入,以將其知識產權價值最大化。目前,RightsID的目標業務為與YouTube、Facebook、Instagram及SoundCloud合作並符合他們要求的唯一獨立版權管理供貨商。

而ChannelID作為媒體公司、權利持有者和品牌的Youtube頻道管理領導者,可以讓ChannelID的客戶通過其產品管理他們在Youtube的官方品牌頻道,在這個過程中,ChannelID提供數據分析支持客戶以優化品牌傳播管理的策略以達到與粉絲更好的溝通這一目的。

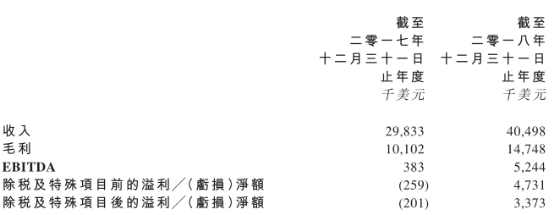

(ZEFR業務的未經審核管理賬目 來源:阜博集團)

根據公告披露的ZEFR的營收信息,結合阜博集團2014-2018年度的經營數據來看,這項收購將對阜博集團未來的營收與溢利產生非常積極的影響,公司合併之後營收將超過6000萬美元,可以看到ZEFR未經審核的數據中在2018年的除稅及特殊項目後的溢利為337.3萬美元,而阜博集團2018年披露的歸屬公司擁有人應佔溢利為-250.2萬美元,顯然這已經彌補了2018年阜博的虧損:

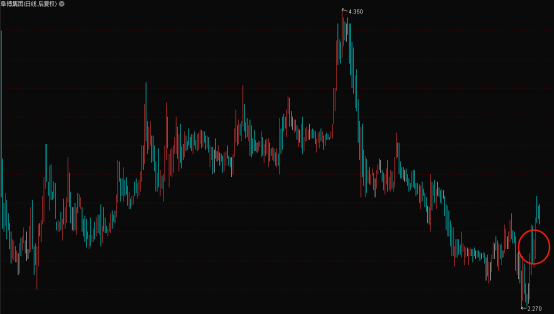

所以,投資者也可以理解為什麽阜博集團的股價會在近期的表現中呈現相對於恒生指數更為強勁的市場表現,其根本原因在於阜博未來利潤的表現將呈現反轉的預期,這對於持有阜博集團的投資者而言是一個非常好的局面。

(阜博集團股價表現 來源:通達信)

當然,股價上漲的本質在於公司價值的可持續性,而阜博集團近期股價上升的本質在於ZEFR與阜博原有的業務產品結構是非常契合的,通過阜博的業務結構回顧我們就非常清楚其核心業務就是内容的版權保護。

2005年Yangbin Bernard WANG創立了Vobile公司,隨後帶著阜博的團隊開發了VDNA技術的基礎算法以及指紋識别技術,而這項技術也成為阜博内容保護平台VideoTracker核心組成部分,並且獲得了代表美國電視行業最高榮譽的艾美獎。

如阜博所言,公司作為領先的内容保護及貨幣化服務供貨商,協助内容的擁有者(客戶)識别潛在的侵權内容及降低因侵權引致的收入損失,並通過使用收入分成模式的内容貨幣化平台,協助在線視頻分銷,達到增加客戶收入的結果。而ZEFR所做的事情也是數字媒體權利管理及貨幣化,那麽這項收購就是阜博把握市場並進一步鞏固其在在線視頻内容保護及貨幣化領域領先地位的重大機會。

基於此,對阜博的理解不能簡單的看這一次的收購行為,實際上阜博自2005年由Wang先生創立以來就一直深耕於内容版權保護領域,並在後續的發展中拓展了内容分發也就是内容變現的業務,所以現在投資者看到的阜博業務局面是内容保護+内容變現(分發)+内容計量:

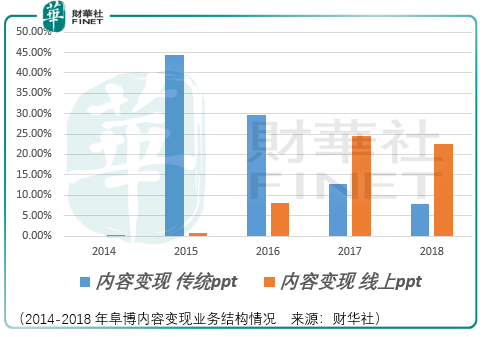

内容分發這項業務源自於阜博2015年從Rentrak上收購的傳統PPT(線下内容分發)平台,儘管當時公司已經清楚這項業務處於下降的趨勢之中,但是當時阜博的考慮是線下的内容分發平台能夠成為公司新興的在線PPT(線上内容分發)平台業務的重要推力,而實際上的發展結果也確實如管理層所想:

2015年阜博通過收購導致了傳統ppt業務營收佔比的暴增,但隨著時間的發展,公司的線上ppt平台營收佔比越來越大,很快就超過了傳統ppt,這側面體現了阜博管理層對於市場變化的前瞻與敏銳的觀察。

那麽對於阜博發展前景也就是其業務價值增長的觀察、判斷的核心即在於内容保護市場和内容變現-線上ppt市場規模的發展前景上。

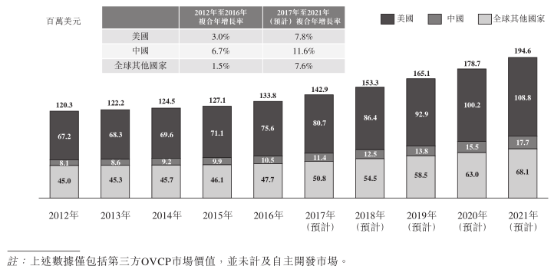

(2012-2021(預計)全球線上視頻保護市場規模 來源:弗若斯特沙利文)

根據弗若斯特沙利文數據,2016年,全球、美國及中國的OVCP市場規模分别為1億3千萬美元、7千5百萬美元及1千萬美元。而隨著版權法及政策頒布爾日趨成熟,視頻資產的保護意識大大提高,在線視頻網站由於盜版的内容而面臨潛在的法律責任,從而導致OVCP(線上内容保護)解決方案的需求增加,同時隨著互聯網寬帶愈趨普及、數據上限放寬及高清視頻越來越可靠,更多的内容擁有者及公司轉向在線渠道及平台分銷視頻内容,這又使得OVCP市場的機會增加。

根據弗若斯特沙利文預計,全球OVCP市場規模會於2021年達到1億9千5百萬美元,2017年至2021年的複合年增長率為8.0%,美國及中國OVCP市場的市場規模則於2021年分别達到1億9百萬美元及1千8百萬美元,同期複合年增長率分别為7.8%及11.6%。

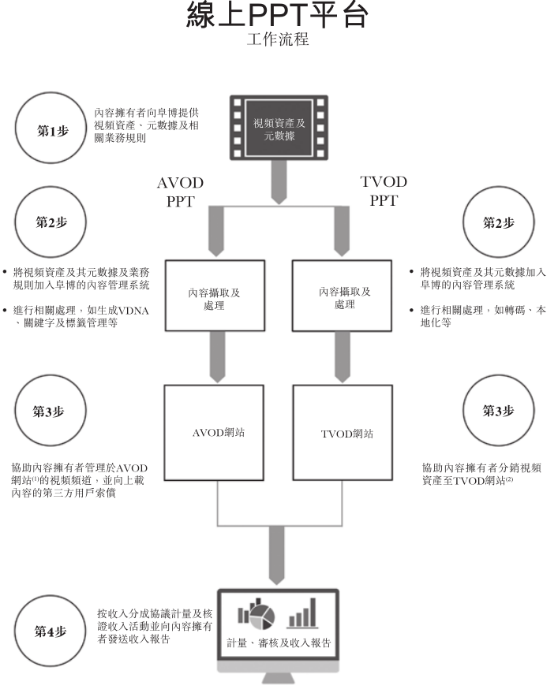

另一方面我們看線上分銷市場,線上分銷市場涉及三種商業模式,分别是SVOD、TVOD和AVOD,首先共同的字母VOD即「Video On Demand」(視頻點播),SVOD即Subscription VOD(訂閱型視頻點播),代表性的公司/平台有Netflix、Amazon Prime及Hulu Plus;TVOD即交易型點播(按次付費),代表性的公司/平台有iTunes、Vimeo及Vudu,AVOD即Advertising VOD,就是中國網民朋友所熟悉的各大在線視頻網站的主要商業模式:廣告型視頻點播。

(線上PPT平台模式 來源:阜博集團)

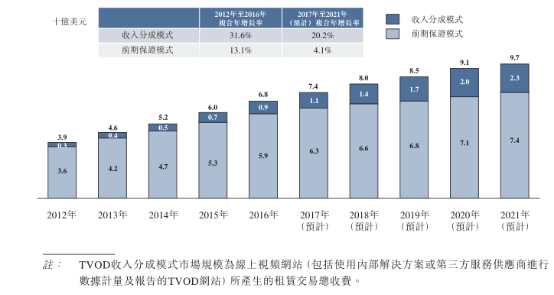

在這個市場里以TVOD市場為例,可以看到收入分成模式的複合增長率在2012-2016年間是31.6%,而據弗若斯特沙利文預計的2017-2021年複合增長率為20.2%,儘管比起2012-2016年有所下滑,但依然是一個增長非常快速的市場。

(2012-2021年全球TVOD市場規模明細 來源:弗若斯特沙利文)

據此我們有理由相信,在行業蛋糕整體規模仍不斷擴大的預期下,阜博集團作為細分市場領域的龍頭,在收購ZEFR後將獲得行業中更大的競爭優勢並與積極向好的市場一同成長。

***編者按:財華社於2019年7月25日13:27,出了原題為: 「【權益變動】阜博集團(03738-HK)獲非執董J David WARGO減持550萬股」 的文章,屬手文之誤,將增持誤寫為減持;特此澄清,並對阜博集團(03738-HK)帶來的影響,深表歉意。J David WARGO先生是美國紐約的資深傳媒產業投資人,目前除了擔任阜博集團非執行董事職務外,還擔任美國探索傳媒公司(Discovery, Inc. NASDAQ: DISCA)董事和審計委員會主席、Liberty Global(NASDAQ:LBTYA)公司董事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)