强强联合这种事儿,向来是吸引投资者的眼球。

7月29日,金斯瑞生物科技股份有限公司(01548-HK;简称:金斯瑞)发布公告称,其非全资子公司传奇(包括美国传奇及爱尔兰传奇)就此前与杨森合作的有关美国临床试验的第二个及第三个里程碑事件已经达成。

根据协议,传奇有权就第二个及第三个里程碑享有由杨森向传奇分别支付的3000万美元及2500万美元的里程碑付款。

其实,这项合作协议早在2017年12月22日就已达成,并于2018年12月17日达成美国临床试验的第一个里程碑事件,传奇享有杨森应付的2500万美元的里程碑付款。

受此消息影响,金斯瑞股价高开高走。截至当日收盘,金斯瑞股价为19.84港元/股,涨2.12%,破多条平均线。

这样上扬的走势在2017年签订协议的时候也曾出现过。

那时已接近年底(2017年12月22日),在港股市场即将进入圣诞节休假的情况下,金斯瑞这只医药个股股价高位拉升,股价大涨53.02%,收盘报21.3港元/股,成交量为1.54亿,一时间博得市场的广泛关注。

当时是什么引爆了股价?消息面来自一则重要的内幕消息公告。

据公告显示,12月22日,金斯瑞子公司传奇与全球医药巨头杨森就各方在诊断、预防及治疗多发性骨髓瘤领域若干产品的开发、制造及商业化方面的协作以及交叉许可授权订立协作及特许协议。

上述产品为T细胞并入若干确定的嵌合抗原受体(CARs)(其与B细胞成熟抗原(BCMA)上的两个特异性表位结合)(「LCAR」),其中处于领先地位的产品正由传奇开发。传奇控制若干专利、专有技术及与上述产品有关的其他权利。

根据协议,传奇及杨森同意共同开发、制造及在全球商品化相关产品,并共享开发成本、制造资金开支及盈亏(就大中华市场而言,传奇占70%,杨森占30%,而大中华区以外市场则等额分配)。

同时,杨森须向传奇作出总额为3.5亿美元的首付款项,以作为传奇向杨森授予权利的代价。

杨森是世界上肿瘤科领域极具经验的医药巨头。

不难想象,这样的合作伙伴带来了不少光环,这点在金斯瑞的业绩中可看到。

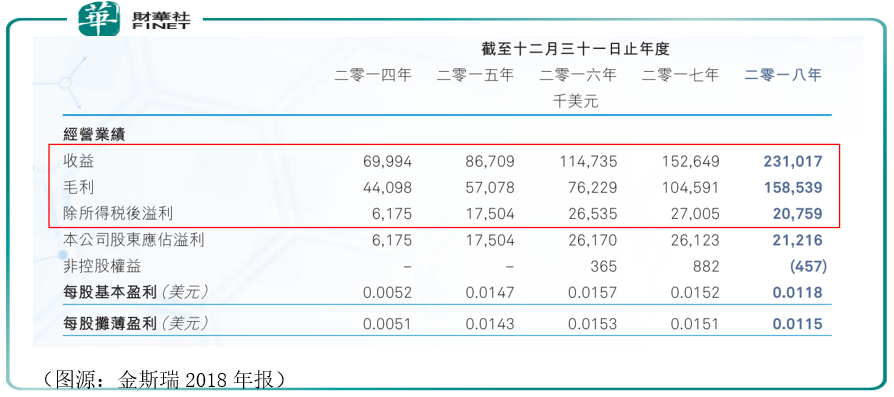

据公司年报,2014-2018年,公司录得收益分别为6999.4万(美元,单位下同)、8670.9万、1.14亿、1.52亿、2.31亿;同期毛利分别为4409.8万、5707.8万、7622.9万、1.04亿、1.58亿,两项核心指标均呈逐年上升态势。

尤其在2018年,公司收益由2017年的1.52亿美元增51.4%至2.31亿美元,毛利由2017年的1.04亿美元增51.5%至1.58亿美元。

细分来看,公司营收主要靠生物科学服务及产品、生物制剂开发服务、工业合成生物产品及细胞疗法四大版块贡献。其中,生物科学服务及产品产生的收益为1.41亿,占比61.03%,业务发展保持稳定。

营收收益增速较猛的来自后三块领域,如生物制剂业务大幅增长55.6%至2070万,工业合成生物产品同比增长50.0%至1770万,主要由这两部分的产品客户订单数增加所致。

我们需重点关注的是细胞疗法这一板块,由于与杨森的合作,该业务在2018年大幅增长182.0%至5160万美元,是所有业务板块中营收贡献最多的一项。

细胞疗法源于金斯瑞的专有抗体开发平台,公司在优化CAR结构和开发多特异性抗体方面的实力基础上,使针对B细胞成熟抗原(BCMA)的CAR-T细胞疗法用于复发性或难治愈多发性骨髓瘤病人的治疗。

当前,得益于与杨森的合作,公司在美国进行的LCAR-B38M临床试验研究进展顺利,并已在2018年达成第一个里程碑。传奇享有2500万美元的里程碑付款。

合作带来了不少盈利。

但让人意外的是,金斯瑞除税后的净利在2014年持续增长至2017年的2700万后,2018年同比下降23.1%至2076万,与同期营收和毛利走势相反。

原来,在公司的所有支出中,除去销售开支和行政开支录得双位数增长外,还有一项的开支增长的“吓人”,那就是研发开支。年报显示,金斯瑞的研发开支由2017年的1810万美元增至2018年的7410万美元,上涨309.4%。

对金斯瑞而言,2018年是一个丰收年。

但进入2019年,公司上半年业绩便预计由盈转亏。据公告信息,截至2019年6月30日止六个月,公司录得亏损约2940万美元至4420万美元。

对此,公司给出了三点解释:一是在与杨森的合作专案上,为推进嵌合抗原受体T细胞(CAR-T)药物的开发、生产及商业化,在美国和中国开始的临床试验所产生的研发费用大幅提高;二是在开发新的细胞治疗管线(如针对血液瘤、实体肿瘤、感染性疾病及自身免疫病等疾病的治疗)及进一步加强自有的综合性细胞治疗平台上的研发投入显著增加;三是通过招聘更多有经验的人才及改善员工激励政策来加强我们的人才储备从而促进业务发展。

公司在研发上的“烧钱”模式仍在继续。但从另一角度讲,近两年公司的大量研发和资本投入也在为长线发展奠定基础。

国信证券发表研报认为,多发性骨髓瘤虽是发病率较低的血液瘤(全球存量患者约75万,每年新发约16万;美国存量患者约12.5万,每年新发约3万)。但是由于患者需要持续用药,且近年来发病率逐步提高,多发性骨髓瘤药物的市场规模稳健增长。

根据 Evaluate Phama 预测,全球多发性骨髓瘤药物市场将由2017年的136亿美元逐步提升至2022年的271亿美元(5年CAGR约14.8%)。多发性骨髓瘤市场极具吸引力,新基、强生、诺华、安进等全球大药企在该领域的投入和布局不断加大。

当然,我们也该看到,金斯瑞与杨森合作获得的里程碑支付款项直接为公司贡献了不少收益,倘若未来杨森不再向其支付里程碑款项,且尚未找到合适的替代者,而公司的研发支出又在不断攀升,那么金斯瑞的业绩很可能会出现利润大幅下滑甚至亏损的情况。

金斯瑞曾几度被做空,但市场仍给予包容,或许我们也该给它一点成长时间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)