上半年受制于外贸环境的不确定性影响,一些从事进出口业务的企业多多少少都有受到波及,其中纺织行业的天虹纺织(02678-HK)就是其中之一。

根据天虹纺织最新披露的2019年上半年业绩快报显示,公司预期上半年股东应占净利润减少约20%至25%,主要是由于贸易不确定性导致纺织行业的市场情绪恶化,公司策略性调整产品组合及定价策略所导致的净利润下滑。

具体看,天虹纺织策略性调整产品组合及定价策略,直接影响的是公司毛利率,这一点也在公告中有所披露。2018年上半年公司毛利率为16.8%,到2019年则下滑至13.4%,下滑了3.4个百分点,而公司2018年末的净利率6.09%,如果在费用比率保持不变的背景下,公司的净利润应该是腰斩的。

从上述数据,我们可以很明显的看出,天虹纺织2019年上半年的净利率大幅下滑主要是产品端销售出现了问题,导致毛利率出现大幅下滑,进而影响到净利润出现下滑。那么,天虹纺织下半年这个状况会好转吗?

我们接着上面的问题看。要想知道下半年天虹纺织的盈利能力能否改善,我们需要知道下半年影响公司利润的因素是什么?

就现在来看,下半年公司盈利能力能否改善,问题还主要在产品端,但是,从现在状况来看,公司产品端定价受贸易不确定性影响非常大,虽说,短期贸易事件在进行了数轮协商之后,市场情绪逐渐恢复稳定,但也不能排除下半年有反弹的可能。

当然了,这个我们是没法预测的,但我们可以从公司2018年披露的数据大致预测,2019年天虹纺织的经营业绩不会乐观。

因为2018年公司毛利率较2017年提升了约1.4个百分点,主要是得益于纱线业务毛利率提升以及其他业务板块的经营有所改善所致,这意味着2019年公司的经营压力会更大,因为在较高的基数上要想继续保持增长,本身就具有挑战,况且天虹纺织的产品定价下半年还会受贸易谈判进展的影响。

所以,全年来看,乐观点公司下半年的盈利数据可以维持和去年同期持平,但由于上半年业绩不景气,全年也不会乐观,如果下半年公司盈利数据得不到好转,全年公司的盈利数据或许还要糟糕。

从上述看,天虹纺织对下游产品的定价权比价弱,受到外部影响之后也只能被动承受,而公司净利率比较低,所以,在上游产品定价较低的时候,公司的净利润则会出现大幅下滑。

天虹纺织的毛利率变动比较大,这主要是由于公司产品端定价能力弱所致。那么费用端呢?

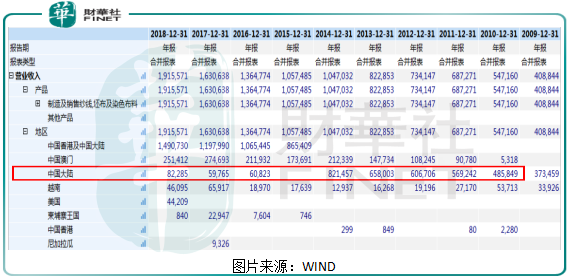

在具体看费用端数据之前,我们先来看一组数据,2018年天虹纺织营业收入中来源中国大陆的只有约8.2亿元,占到总营收连5%都不到,意味着什么?汇率波动肯定会对公司的财务成本造成冲击了,因为会产生汇兑损益。

具体看,根据天虹纺织2018年财报披露,公司当年财务费用高达4.93亿元,占到公司当年净利润的42%,可见财务支出对公司净利润的影响之大。

从天虹纺织的财务构成来看,主要是由利息支出和汇兑损益构成,具体数据我们没找到,但根据公司的执行董事许子慧在2018年业绩发布会表示,2018年因为公司有扩大规模,利息支出确实是多了三个亿左右,汇兑亏损有一个多亿。

一个多亿的汇兑损失,占到公司当年净利润的10%以上,很明显,汇兑损益的变动对公司净利润影响非常大,如果再来看2017年公司财务费用(0.77亿元),主要是因为人民币升值产生了一个多亿的汇兑收益,冲减了利息支出,所以,当年的财务费用才会比较低,但是两年之间财务支出差了4亿多,意味着光是财务费用,就造成天虹纺织两年之间的税前利润差了四亿多,可见汇率变动对公司业绩的影响之大。

看到这里,估计读者就可以理解为什么天虹纺织的净利率变动这么大了,产品定价权较弱,所以毛利率容易受到冲击,而汇兑损益更加剧了公司的净利润变动。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)