在财华社《都不看好的沃尔德金刚石,反而成了科创板近期的王者》文章我们通过对沃尔德金刚石的分析得出了市值小、发行市盈率低是股价短期表现的关键,虽然这个标准放在非科创板IPO的企业中是不合适的,但是这两个因素在科创板企业之中就是能起到作用。

今日要分析的交控科技亦是如此,自2019年7月22日开板至今(2019年8月4日),最大涨幅为165%,而交控科技在这段期间最低的市值是2019年7月22日产生的,即38.4亿,同时在财华社《从25家科创板上市企业看投资机遇、2440牛市与新时代的开启》文章中我们已经知道交控科技发行价16.18对应的市盈率仅为43.03,这样的市盈率水平是25家中倒数的,所以在这两个因素都具备的前提下在短期其能够获得165%的涨幅是令人不惊讶的。

现在的关键如沃尔德金刚石一样,其是否具备长期投资价值,如果不具备那么是原因导致的,同时需要什么条件才能够让其具备这样的投资价值?

截止今日,按照58元每股的价格测算,其对应的静态市盈率为140.6,显然这个市盈率水平高并且相对于发行之初有了很大的提升,作为价值属性来看其让人一开始便只敢远观不敢近玩。

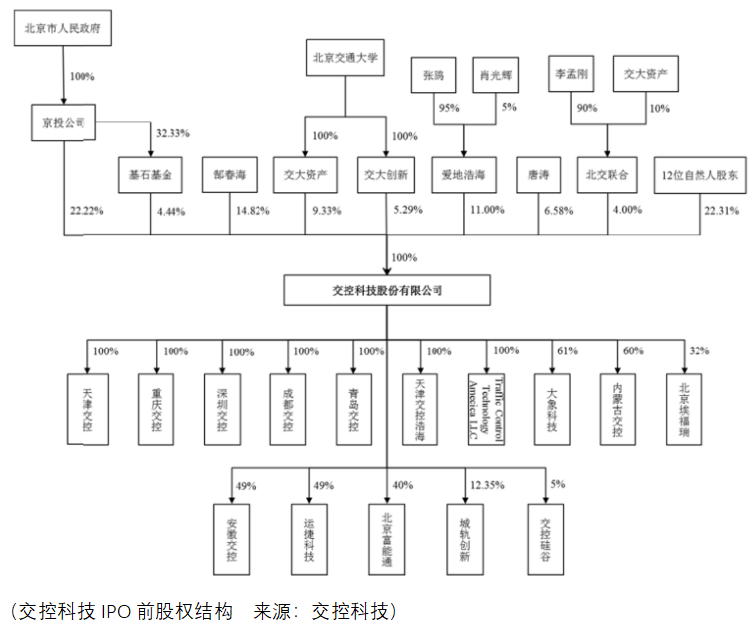

进一步观察,交控科技是一家国企,背后的重要股东依次是北京人民政府和北京交通大学,以及在北京交通大学有数年教学经验的郜春海和他的“交大团队”,所以这家企业从一开始的身份就不同于以往财华社分析的其他科创板企业。

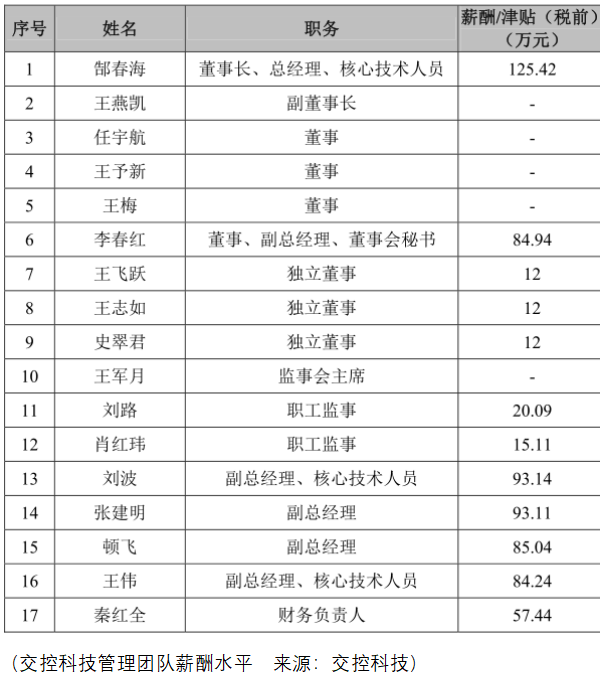

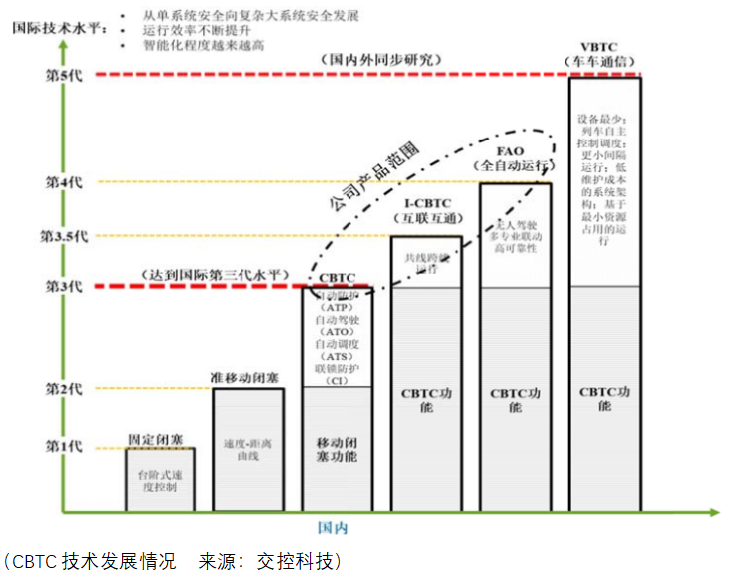

有意思的是,虽然是国企但是这群管理团队的薪酬水平并不低,放在28家科创板注册公司中是中等偏上的水平,虽然公司并没有给出解释,但是依据财华社的分析,我们看到交控在2010年在国内首次实现了自主CBTC技术的应用,而2010年以前,国内城市轨道交通信号系统与国外有显著差距,cbtc核心技术由西门子、阿尔斯通、泰雷兹垄断,但是由于国外厂商难以满足国内用户的建设速度快、客流密度大、发车间隔小等需求,交控顺势并掌握cbtc技术在北京亦庄线实现工程应用。

而国内同行通号国铁、华铁技术、众合科技、卡斯柯则是分别在2015年、2016年、2016年和2017年才实现了自主技术的工程应用,时间上大幅的提前,也反应郜春海和他的交大团队在城市轨道交通信号系统有着深厚的科研实力。

正是基于这样的研发能力,交控目前是国内十二家城市轨道交通信号系统总承包商之一、行业内国产厂商龙头、多项行业标准制定的重要参与者。

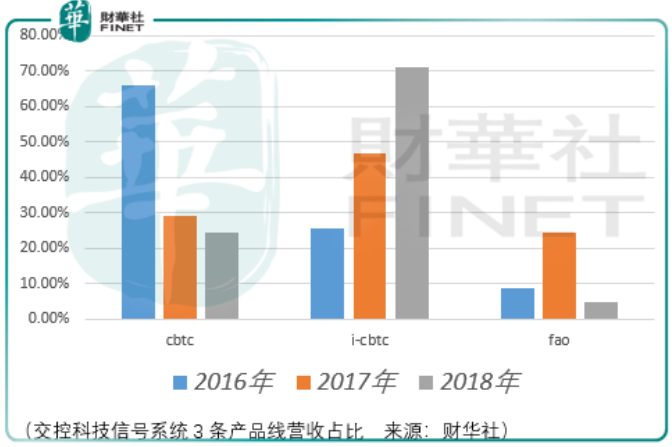

目前,交控的核心业务为信号系统项目总承包,2016-2018年间的营收占比分别为96.85%、96.03%和94.52%,其余的则是维修保护和零星销售业务,而具体的信号系统产品种类上,交控以cbtc自主技术为核心,进行了i-cbtc(互联互通列车运行控制系统)、fao(全自动运行系统)等产品创新形成了3条产品线,同时将cbtc的应用范围拓展至重载铁路和既有路线改造市场。

根据中国城市轨道交通协会的统计,截至 2018 年末,全国 35 个城市共开通 187条线路。截至招股说明书签署日,交控的信号系统在 8 个国内城市的 12 条线路全线开通运营,并在为16个国内城市的21条在建线路提供信号系统。在国际化业务方面,交控目前已经承接了越南河内的吉灵-河东线路(CBTC 系统新建线路的价格约为800-1200 万元/公里)。

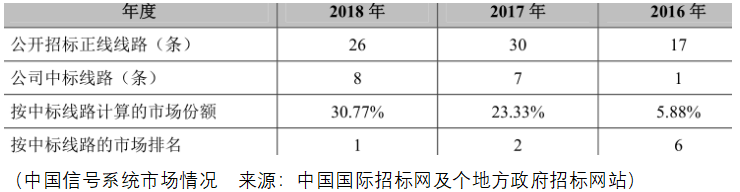

此外从这几年信号系统招标的披露情况来看,交控的中标能力及市场份额也匹配得上其作为国内CBTC技术领先的身份。

目前该领域的国际前沿技术为VBTC,这是城市轨道交通信号系统的第五代产品,其突破了CBTC系统中地面指挥列车的控制模式,采用基于分散自律的列车控制和人工智能环境感知等技术,实现列车的自动化运营与防护,从而无需在轨道沿线、车站安装大量的检测和指示设备。车车通信系统主要依靠车载设备发挥列车控制功能,可以实现更高密度的行车小间隔列车集群控制、虚拟连挂、自适应防护对向行车、应对早晚潮汐客流、非对称时刻表等运营调度需求。在大幅减少轨旁和车站设备后,信号系统的维护、调试、改造和大规模网络化部署也更为方便。

阿尔斯通、泰雷兹均已经开始基于车车通信的列车控制系统的研发,交控科技目前是处于与国外厂商同步开展了车车通信的理论研究工作的水平。

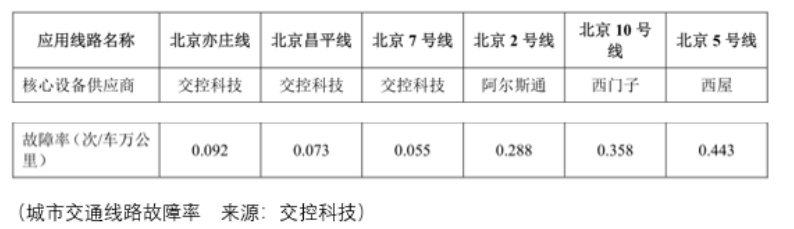

而面对来自西门子、阿尔斯通、泰雷兹外资厂商的竞争,从较低的故障率可以看出交控的技术实力是毋庸置疑的,所以面对未来新技术的布局,以及国内外同行的竞争,无论是从技术实力上还是公司股东所持有的资源上,交控科技都是城市轨道交通信号系统领域的王者,所以如果交控科技的投资人面临风险,那更多是来自二级市场端情绪上的风险。

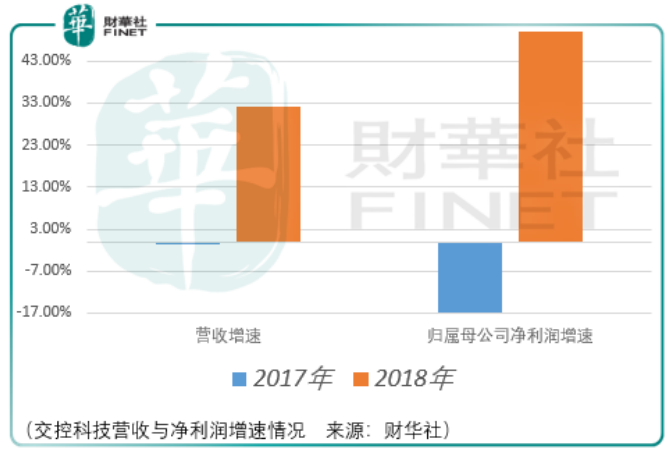

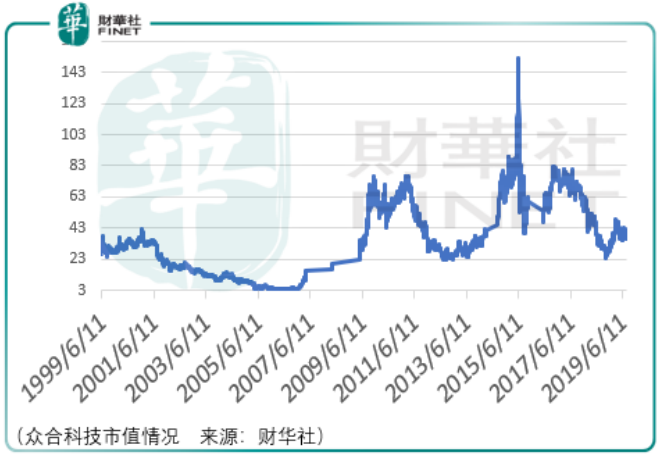

从这两年的营收净利润增速情况来看,按照58元每股的价格测算,其对应的静态市盈率为140.6,这显然已经透支了交控未来几年的成长,同时虽然公司是行业的龙头,但是这个行业的净利率水平并不高,在2016-2018年间,其净利率分别为5.98%、5.01%和5.68%,同时我们可以看到作为为数不多可以与交控科技相比较的企业众合科技,其市值依然处在一个较低的水平:

所以,在面对目前2.5倍于众合的交控科技,财华社认为交控科技的中期风险是非常大的,而短期风险取决于市场对于科创板上市企业的情绪能够延续多久,从市场近期的整体走势与科创板25家企业的整体走势对比来看,两者是背离的,而这种背离显然是不可持续的,市场走势对于科创板就是巨大的地心引力,短期而言由于情绪给予的加速度可能会使之偏离轨道,但这个加速度是越来越低的,投资者需要意识到其中的风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)