复星医药(02196-HK)是一家综合性大型医药企业,业务覆盖制药、器械、服务三大板块。但是,联营企业“和睦家”继续施行扩张战略令复星的医疗服务板块利润受损,整体业绩承压。复星也终于明白长痛不如短痛的道理。

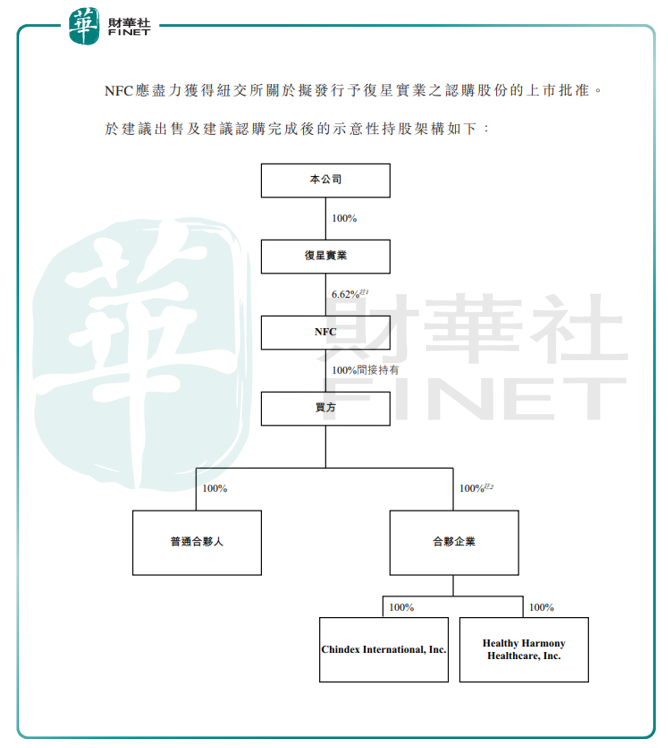

7月30日,复星医药发布公告,它的全资附属公司复星实业拟向新风天域(股票代码:NFC)转让它持有的“和睦家”的股份,对价为5.23亿美元。其中的4.29亿美元用现金支付,剩余的9400万美元则用于复星实业认购新风天域增发的940万股股份。

据悉,“和睦家”医院和诊所由Healthy Harmony Holdings的控股子公司Chindex International和Healthy Harmony Healthcare运营。交易完成前,复星医药持有Healthy Harmony Holdings 约42.91%股份,是最大的单一股东;交易完成后,复星医药将不再直接持有Healthy Harmony Holdings的股份,但将获得新风天域约6.62%的股份,而新风天域则持有Healthy Harmony Holdings的全部股权。

那么,复星目前的业务发展状况如何?这次对价转让对复星医药的意义又是什么呢?

复星医药的营收主要由三大业务组成,分别是药品制造研发、医学诊断与医疗器械及医疗服务。其中,复星医药的制药业务贡献集团总收入占比第一。2018年,该业务实现营收186.81亿元(数据来源:wind;下同),同比增长41.57%。从业务覆盖的6大核心领域来看,来自抗感染、抗肿瘤和心血管系统领域的收入贡献增长最为快速。

不过,主业务收入贡献快速并不等同利润可观。2018年,复星医药全年收入虽然同比增长34.59%至247.14亿元,实际上扣非归母净利润仅录得20.90亿元(来源:公司中国会计编制报表),同比下降10.92%。年度利润下降,主要是两个原因造成的:

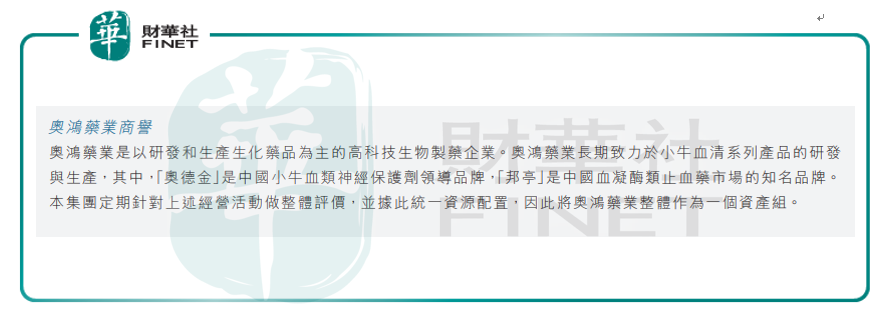

复星医药旗下的奥鸿药业受政策层面辅助用药控制的影响,主要产品奥德金销量下降,令奥鸿药业净利润同比下降39.00%;同时创新药研发投入增加44.14%和复宏汉霖股权激励费用增加,导致整个制药板块的利润同比下滑4.51%(按香港会计准则);

其次就是复星医药参股投资的联营企业,特别是“和睦家”医院因为开发早期项目,投入过大而导致账面一直录得亏损。2018年,“和睦家”在上海、广州、北京新建医院,导致经营亏损较2017年扩大到176.52百万元(除税后),负债21.02亿元。这也拖累整个医疗服务板块的利润也跟着下滑。

其实,在复星转让“和睦家”之前,为应对两大业务年度利润下滑的情况,复星医药早已展开行动了。

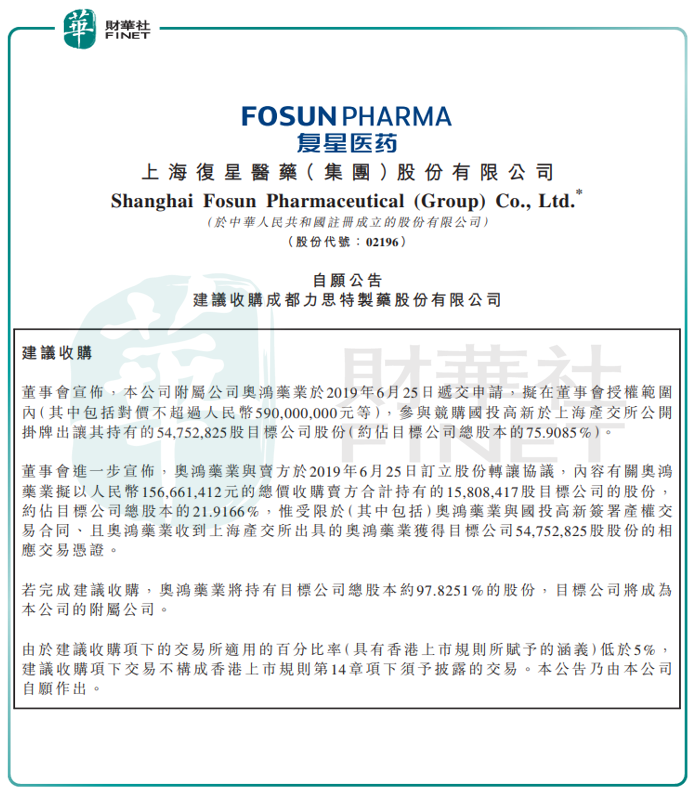

2019年6月,复星医药的控股子公司奥鸿药业以不超过5.90亿元参与国投高新出让力思特制药5475.2825万股股份的公开挂牌竞购。交易完成后,奥鸿药业共持有力思特制药97.8251%的股权。

不过这项竞购更重要的战略意义是:奥鸿药业将获得力思特制药的独家产品——化学1类新药长托宁,这是对复星医药产品管线又一强有力的补充,能够从一定程度上缓解仿制药板块承受的利润压力。

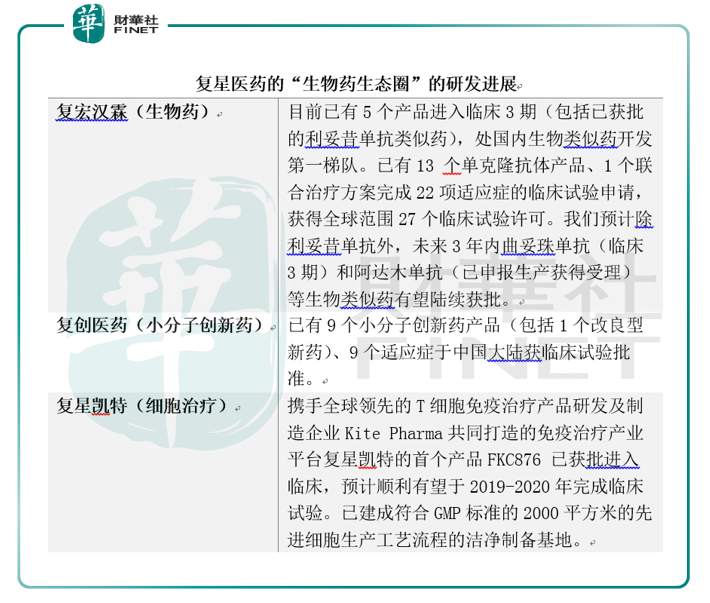

不过,从复星医药的研发投入来看,它在制药业务的重心已经逐渐向创新药转型。当前,以复宏汉霖(生物药)、复星凯特(细胞疗法)、直观复星(手术机器人)、复兴宏创(first-in-class创新药)、复创医药(小分子创新药)、星泰(新型制剂研发)为中轴线的生物药生态圈已见雏形,整个体系分工十分明确。

拉长时间线看复星医药的产品战略布局,不难看出,制药业务目前正在进行药品升级迭代三步走:

第一步,由匹伐他汀、万古霉素等超级抗生素迭代过去的奥德金;

第二步,单抗、小分子靶向药成为研发投入的主力;

第三步,细胞治疗药物、first-in-class全新靶点分子实体药物登上舞台。

复星的产品迭代并非割裂,而是三步齐走。比如收购力思特制药,快速补强细分领域的产品管道同时,复宏汉霖就排队上市了。复星的产品迭代,是在为未来利润结构的转换做铺垫。

随着复星对生物药和创新药的投入加大,它长期发展的脉络也渐渐丰满。在重大疾病领域,复星需要对核心的子公司实现较强的控股权,因而业务结构的优化和调整,就顺理成章成为复星必走的一步棋。

“和睦家”最早成立于1997年,品牌定位是中国领先的高端医疗连锁服务机构,目前在4个一线城市和部分二线城市拥有9家医院和14家诊所。本次转让股权除了能让复星医药聚焦主业,提升经常性利润外,还能让它获得约16.47亿元的投资收益,短期内对它的业绩有一定促进作用。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)