在公佈中期業績的前兩分鍾,已擁有150多年歷史的匯豐控股(00005-HK)宣佈,集團行政總裁範寧(John Flint)退任行政總裁及董事一職,而這距離他於2018年2月21日接替退休的歐智華履新才過了一年多。與此同時,集團常務總監祈耀年將擔任集團的臨時行政總裁,直至確定繼任人選為止。

從臨時由常務總監接替職位這一舉措來看,行政總裁的離任很突然。究竟是什麽原因促使為匯豐服務三十年、從國際見習培訓生逐步晉升至集團行政總裁的範寧在這個時候離開?不得而知。不過範寧在公告中提到:「期待迎接個人的新挑戰」,不知算不算基於個人理由。

主席杜嘉琪在分析員會議上也提到範寧離職並非不贊成集團的策略,指全球市場的挑戰增加,所以集團和範寧都需要改變,以迎合市場的發展。

另一方面,匯豐的財務董事邵偉信也在電話會議中確認,集團將裁減不超過2%的員工,或接近5000人,以高層員工為主,遣散成本將高達6.5億至7億美元。

那麽,從匯豐的角度來看,範寧短暫的CEO生涯有何建樹?財華社帶大家回顧一下這一年匯豐的發展。

範寧1989年加入匯豐,協助設立和擴展匯豐的亞洲區業務。2018年2月正式執掌行政總裁一職後,範寧於6月發佈了主題為「重拾增長、創造價值」的策略,表明下一階段的策略是加快匯豐具優勢之業務的增長,尤其亞洲區業務,並致力於開發新科技。

八項有限策略分别為:1)加快亞洲的業務擴張,強化在香港市場的優勢;2)完成在英國設立分隔運作銀行的工作、擴大市場份額和客戶基礎、改善服務;3)擴大國際市場份額並實現增長;4)將美國業務扭虧為盈;5)將資本調配至回報率較高的業務以提升資本效益;6)增加對業務增長及科技的投資;7)投入資源發展科技,尤其投資電子銀行業務以改善客戶服務;8)精簡架構。

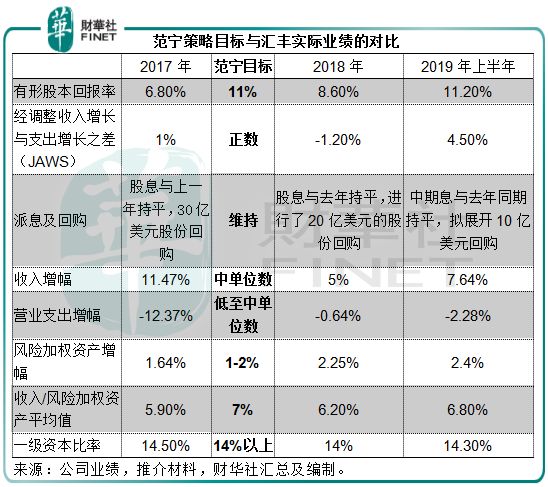

其目標是在2020年,有形股本回報達至11%以上,美國財政年度的經調整收入增長均高於支出增長,同時維持派息水平,並在適當情況下回購股份。2018年至2020年的財務目標是保持中單位數的收入增長、低至中單位數的營業支出增長,每年約1-2%的風險加權資產增長,並期望在2020年之前,將列賬基準收入佔列賬基準風險加權資產平均值比率由2017年的5.9%,提高至大約7%。2018年至2020年期間的普通股權一級比率企穩於14%以上。

範寧這一年在任成績如何?我們來看看以下圖表,對比一下2018年和2019年上半年業績與範寧履任前2017年以及他設定的目標。

從表中可以看到,2019年上半年大部分指數已經達標,有形股本回報率(RoTE)甚至已經超越11%的目標,收入增幅達到了7.64%,而營業支出則同比下降了2.28%,經調整收入增幅與支出增幅之差(jaws)高達4.5%,與此同時,一級資本比率保持在14.30%。一切都很美好。

然而,這不由得讓我們回想起四大會計師事務所普華永道在其2018年財務報告中曾提及無法達成一項指標的可能性,指由於衡量標準對收入及成本輕微變動高度敏感,認為這會增加管理層為達成目標而淩駕監控之上的誘因,也就是說這項指標容易受到收入和成本輕微變動的影響,可能誘使管理層誤報。

無論如何,在範寧離職之前,他所提交的成績還是不錯的。

幾天前公佈中期業績的渣打(02888-HK)認為其上半年業績表現理想,那麽,匯豐2019年上半年的實際業績表現如何?

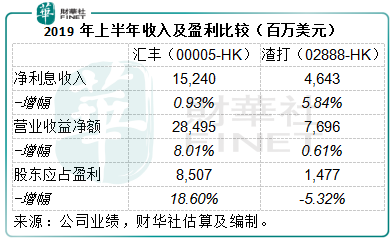

2019年上半年,該銀行集團的零售銀行及財富管理業務進步顯著,同比增長11.7%,至119.19億美元,佔總收入的41.83%,主要受新客戶增加和貸款增長,另一項表現理想的業務還有工商金融業務,同比增長9.5%,至78.16億美元,主要受到各項產品和地區收入全面上升帶動。但是,環球銀行和資本市場收入輕微下降,抵消了部分增幅。所以上半年集團經調整收入同比增長8%,至284.95億美元,而列賬基準收入同比增長7.64%,至293.72億美元。

經調整除稅前利潤同比增長6.76%,至125.16億美元,母公司普通股股東應佔利潤同比增長18.60%,至85.07億美元,平均普通股股東權益回報率提高了1.7個百分點,至10.4%,顯示股東回報有所改善。匯豐宣派中期股息每股0.31美元,與去年同期相同。

與同為香港發鈔行的渣打相比,匯豐的表現又如何?

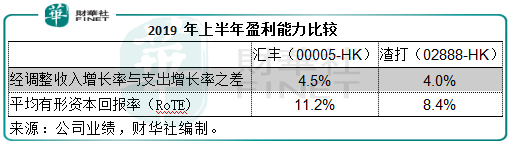

2019年上半年,淨利息收入渣打增幅佔優,而營業收益方面,匯豐整體表現較為優勝,匯豐的股東應佔利潤同比增幅達到雙位數,渣打則有所倒退。渣打期内的有形股東權益回報提升了88個基點,至8.4%,而匯豐的同一項指標則提升了150個基點,至11.2%。總括而言,除了淨利息收入較為優勝外,渣打的各項收入和盈利指標都低於匯豐。

從地區市場來看,大中華及北亞地區市場貢獻了渣打大部分收入和收益,該區域的2019年上半年除稅前基本溢利同比增長3.1%,至13.29億美元,佔總溢利的50.94%,其中香港繼續為其帶來最大的盈利貢獻。

另一邊廂,匯豐的地區市場中,亞洲和中東及北非地區貢獻了大部分除稅前利潤,佔比達到92.82%,其中亞洲市場貢獻的稅前盈利同比增長4.26%,至97.8億美元,中東及北非市場稅前利潤同比大增1.08倍,至17.36億美元。

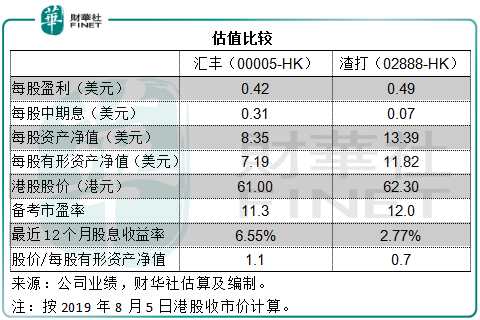

按當前的股價來看,匯豐的股價與每股有形資產淨值之比為1.1倍,渣打則為0.7倍,匯豐的估值稍高或歸因於其較佳之資產質素以及較龐大的資產規模,截至期末,匯豐的普通股權一級比率為14.3%,而渣打為13.5%。從股息收益率來看,匯豐最近12個月的股息收益率高達6.55%,頗為吸引,而渣打為2.77%。

匯豐在中期業績中表示擬推出10億美元的股份回購計劃,而渣打的10億股份回購計劃已經進行了四分之三,從以上範寧目標的圖表可以看出,匯豐這次的股份回購規模小於往年。

香港是匯豐最主要的市場,英國次之。截至2019年6月底,香港的客戶賬項佔比為35.36%,英國的客戶賬項佔比為28.9%,而其一直想扭虧為盈的美國市場客戶賬項佔比為5.96%。匯豐預期美國業務的有形資本回報率難以在2020年前達到6%的目標,而未來,該集團將積極掌控營業支出及投資開支。

展望2019年下半年至明年,匯豐預期環球銀行及資本市場業務的市況將回升,並維持2020年有形股本回報率超過11%的目標,但不會作出有損集團業務長遠穩健發展的短期決策。匯豐的財務總監邵偉信在電話會議中預期未來18個月有非常低單位數增幅。

但是,正如我們在以前的文章中提到的,匯豐最近宣佈從2019年8月1日起取消香港「個人綜合理財戶口」的最低全面理財總額要求及低額結存服務費,以抵禦數字銀行的競爭。鑒於香港的客戶賬項佔比最高,該集團或多或少將受到數字銀行競爭以及取消手續費的負面影響,下半年至明年初的表現或不是太樂觀。

從匯豐和渣打這兩家「港股100強」公司的上半年業績來看,確實有許多可圈可點的地方,但是踏入下半年,經濟和政治形勢已經發生變化,全球貿易形勢不確定、英國脫歐、地區局勢不明朗,都將影響到其業務前景,尤其最近香港的經濟已經出現倒退,匯豐在這個時候易帥,將令這家銀行集團走向何方?財華社將繼續跟蹤報道「港股100強」公司的表現,敬請留意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)