8月7日早盘,华虹半导体(01347-HK)股价高开后随即快速下挫,成交量有所放大。当日股价最低下探至13.5港元,刷新了今年1月中旬以来新低。

今年以来,华虹半导体股价波动明显,整体处于12.5港元-20港元区间内上下波动,难以回到2017年10月至2018年7月节节攀升的高光时刻。股价在很大程度上是一家上市企业经营状况的晴雨表,往日的辉煌难寻,那华虹半导体目前是处于爆发前的宁静阶段吗?

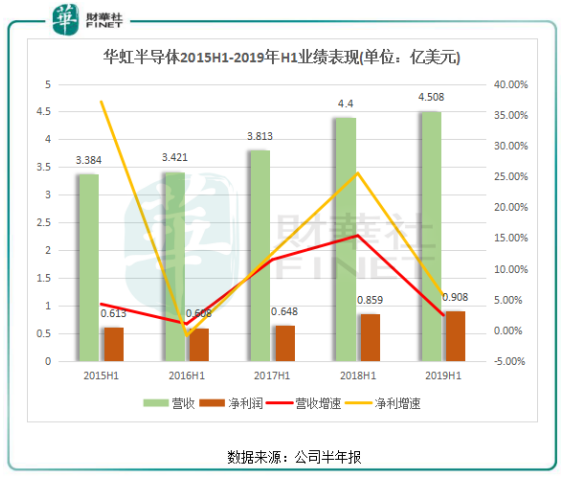

上半年营收净利微增,创近年新低

8月6日,华虹半导体披露了备受市场期待的2019年上半年业绩报。但华虹半导体提交的成绩单没有达到大部分投资者预期,业绩整体有所增长,但也差强人意。

报告期内,华虹半导体销售收入同比增长2.5%至4.508亿美元,母公司拥有人应占期内溢利同比增加5.7%至9082.6万美元。而期内毛利1.42亿美元,同比减少1.5%;毛利率为31.6%,同比由32.9%下降1.3个百分点。

对于营收和净利润的微幅增长,华虹半导体给出的解释是全球半导体市场形势受到上半年较高库存的影响,晶圆代工普遍表现不佳,但公司采用灵活的销售策略以及部分特色工艺的优势,加上平均销售单价的上升,使销售额同比有所增长。

虽然收入有所增加,但是华虹半导体毛利及毛利率均出现下滑,其主要受产能利用率较低、原材料的单位成本及折旧成本增加拖累,若没有平均销售单价上升而抵消,那毛利及毛利率下滑幅度或会更大。

值得注意的是,华虹半导体今年上半年的营收净利增速结束了连续连年的双位数增长态势,2017年及2018年上半年营收增速分别达11.5%、15.4%,净利润增速分别达12.5%、25.5%。

所以,在行业整体库存居高不下以及公司产能利用率下滑的情况下,华虹半导体今年上半年业绩增长缓慢并不让市场意外,公司股价大幅下跌也不足为奇了。不过8月7日的股价下跌,致使华虹半导体的市值蒸发掉近10亿港元。

产能及售价或继续提升

华虹半导体是全球第二大8英寸晶圆代工厂、国内第二大晶圆代工厂,专攻较高毛利的特色工艺平台,特别专注于嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等差异化工艺平台。

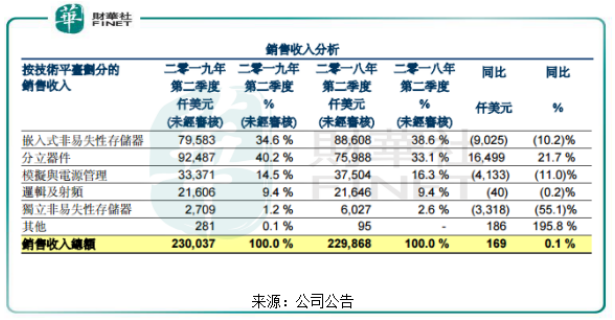

从产品组合看,华虹半导体已形成分立器件与非嵌入式非易失性存储器两大业务。

由于超级结和通用MOSFET产品的需求增加,带动了华虹半导体分立器件二季度销售收入的增长,同比增长了21.7%至9248.7万美元。华虹半导体的分立器件主要包括IGBT、通用MOSFET、超级结MOSFET等,这类产品在代工厂商中具有技术壁垒,受网络通信、新能源汽车等应用市场需求较大,5G的应用会刺激到这些市场的需求。目前,更多功率分立器件被应用于高压技术,如分离栅沟槽MOSFET、DT(深槽)-SJNFET及IGBT,使得公司平均售价不断增加。近些年,华虹半导体产品平均售价均每年上升,带动了公司的营收。

由于智能卡芯片需求的减少,华虹半导体非嵌入式非易失性存储器销售收入二季度同比减少10.2%至7958.3万美元。非嵌入式非易失性存储器大多为银行卡、SIM卡等智能IC卡芯片,我国目前正处于第三代身份证的概念设计阶段,功能将包括定位,指纹支付等,华虹半导体就曾参与我国第二代身份证的芯片设计、研发和生产的工作,若能拿到第三代身份证订单,将大大提升公司的销售额。目前全国政协只是提出并推出第三代居民身份证的提案,实施时间有可能在2020年-2022年。

在产能扩充方面,华虹半导体12英寸项目无锡华虹七厂已于2019上半年完成净化厂房建设和动力设备安装,预计9月实现建成投片,2019-2022每年增加1万片的月产能。利用现有8英寸90nm以及华力微55nm的技术基础,逐渐将电源管理、MCU、eFlash等产能导入,功率分立器件等产能则保留在8英寸厂。12英寸项目将扩充约9万片等效8寸产能,拓宽公司收入渠道,产品产能组合也将继续拓展。

中国市场产能并未过剩

全球半导体行业需求疲弱,目前仍处于下滑期。当地时间8月5日,美国半导体产业协会(SIA)最新数据显示,2019年上半年,全球半导体销售额同比下滑14.5%;2019年第二季度同比减少16.8%。从台积电、三星、英特尔等全球芯片巨头看,今年上半年业绩均不理想,其中三星电子今年上半年销售额同比减少8.9%,营业利润同比减少58%。

而从中国市场看,SIA数据显示,中国半导体市场的销售额在第二季度同比下降13.9%,下滑幅度仅次于美洲地区。但中国半导体产能并没有过剩,目前晶圆代工国产率不足40%。所以,我国晶圆制造产能尚有巨大缺口,在国产替代的大背景下,我国晶圆制造产能相对于巨大的市场而言仍显不足,扩充产能仍是未来中国晶圆制造业的主要命题。

全球晶圆技术更新速度在降低,产能依然是以12英寸为主,而代表更高生产技术的18英寸晶圆产业化进展缓慢,短期内无法实现量产,这也给中国晶圆半导体生产企业带来了追赶的良机。随着我国5G、人工智能、物联网、无人驾驶等新兴产业技术与应用逐步落地,半导体市场需求将放量,将进一步带动我国晶圆需求增长。

当前,华虹半导体有54.1%的收入是来自于国内市场,国外市场收入比重则为45.9%,国内市场仍是华虹半导体最大的市场。随着无锡工厂的建成投片,华虹半导体国内的产能将显著提升。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)