今天所讲的企业是生产光学镜头的福建福光(688010-CN),从全球来看,最早生产镜头主要集中在德国和日本两个国家,在德国镜头的研究与制造具有悠久的历史,1866年德国化学家奥托肖特与光学家卡尔蔡司发明了真正的光学摄影镜头,并造就了后来德国的两个光学元组件巨头莱卡和蔡司,其中蔡司镜头依然是当今世界镜头先进制造的典范。

随后日本镜头产业自二战后进步较快,凭借较德国产品更高性能价格比,在全球镜头行业逐渐占据优势,其中主要的企业有佳能、尼康、富士、腾龙和奥林巴斯。

在光学成像系统中,光学镜头是其核心组件,对成像质量起着关键的作用,可以应用在安防监控 、手机、车载摄像机、虚拟现实vr、运动dv、视讯会议系统上,由于光学镜头与下游的应用产品存在着配对的关系,所以光学镜头的发展很大程度上受到了这些细分行业的影响。

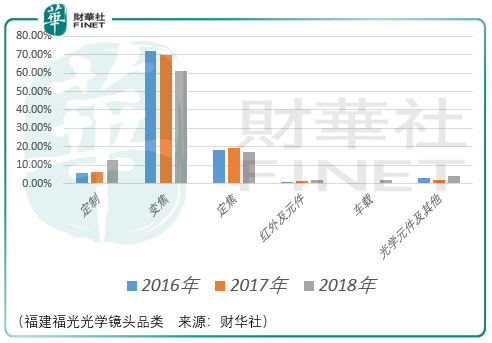

从福建福光的镜头归属来看,变焦和定焦镜头的占比是最高的,这两种镜头都是安防监控摄像镜头,变焦镜头采用高清像素红外校正技术,大广角,可以实现智能聚焦变焦,保障全天候的高清晰监控,但是这对应的成本也比较高,而定焦镜头安装简单,稳定性高。

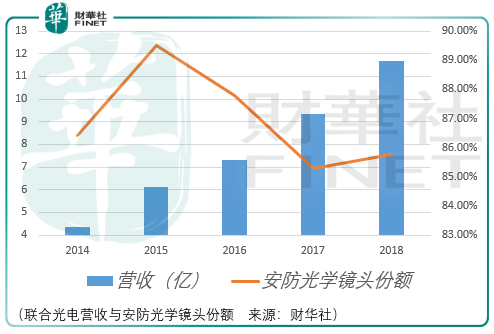

也就是说福建福光的主要客户都是安防监控摄像机企业,虽然做光学镜头的企业有很多家,但是严格对标并且上市的企业只有联合光电,联合光电的主要安防镜头亦是变焦镜头:

从这个品类占比来看,联合光电是福建福光很好的参考对象,其中细微的差异在于福建福光还有定制的军用类镜头,比如航天工程探测镜头、空间飞行器镜头、弹载镜头、火箭专用镜头、红外探测镜头、边海防周界镜头、舰载工程镜头等等,这部分的份额在2016-2018年间分别为6.03%、6.48%、12.74%,做军用光学镜头主要是因为公司2004年成立的时候,就是在国营8461厂的基础上,践行军民融合发展的理念过来的,所以虽然这部分的份额比较小,但是不排除市场因此而给出更高的估值。

联合光电2014-2018年的归属净利润分别为0.34亿、0.44亿、0.75亿、0.81亿和0.72亿,在这个基础上其市值波动的范围大致在29-95亿元之间,而福建福光2016-2018年间的归属净利润分别为0.71亿、0.912亿、0.913亿,在净利率的表现上福建福光更为优秀:

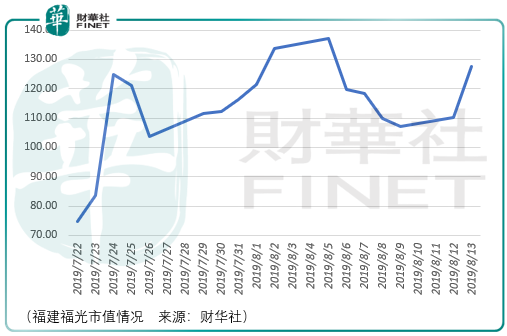

而福建福光目前的市值波动范围在70-140亿元之间,难道说福建福光较联合光电多了2000万左右的利润就多出了大几十亿的市值?难道说福建福光因为军工的订单可以这么高的溢价?显然对于现阶段科创板的企业而言,中长期来看他们都会面临价值回归的现实压力。

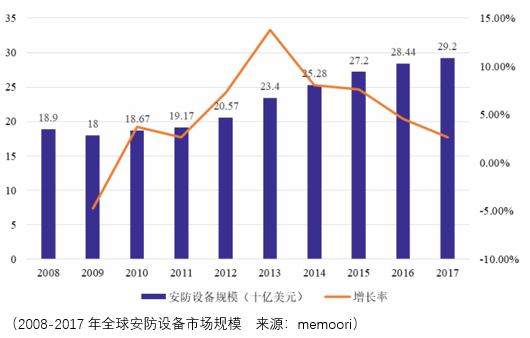

从安防设备规模的增长前景来看并不乐观,同时我们也看到行业中的海康威视和大华股份的市值自2018年3月便开始回落,那么处于他们上游的福建福光和联合光电当然也会受到连锁影响,这个影响会不会如这张图预示的趋势向下呢?投资者可以进一步谨慎跟踪。

所以无论是成长性预期还是当下市场给予的高估值,福建福光都面临着较大的市值压力及不确定性,同时对于科创板的整体判断财华社依然坚持前期在《都不看好的沃尔德金刚石,反而成了科创板近期的王者》中所判断的,价值回归需要较长的时间,3个月是一个节点,这与整体市场(上证和深证)的表现节奏是同步的,所以目前财华社仍然维持这个判断。

虽然前景不乐观,短中期悲观,但是与铂力特相同的是,他们的重要股东都有国资的背景,福建福光的持股股东信息集团是福建省国资委控股的,信息集团的持股比例为29.62%,这个背景能否为福建福光长期的发展带来更多的竞争优势,以及这个优势能否战胜安防行业增速下滑的预期,这一点我们不妨暂时以积极的态度观察,但是着眼于当下,价值回归才是最需要避免的风险考量。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)