绿景中国地产(00095-HK)近日表现比较大方,耗费5.18亿元,溢价回售公司债券。作为以城市更新和自持物业为核心业务的综合性房地产开发商,资金密集是公司必然的属性。

如今公司溢价回售债券,是否意味着公司负债情况有所好转?公司业务前景又当如何?

8月13日,绿景中国地产公布关于公司债券“16绿景01”回售情况公告。

公告显示,经历8月5日至8月9日为期5天的申报日后,本次有效回售申报数量4864741张,回售金额含利息约为5.18亿元。

关于本次回售,绿景中国地产也早于8月5日发布回售提示性公告。根据公告,投资者可在回售申报日内选择将持有“16绿景01”全部或者部分回售给公司,回售价格为每张100元,不含利息。

除上述有效回售申报数量外,根据中国证券登记结算有限责任公司深圳分公司提供的债券回售申报数据,“16绿景01”还有剩余托管数量21135259张。

“16绿景01”是绿景中国地产附属正兴隆房地产,于2016年8月26日发行的26亿元公司债券,债券期限为5年,票面利率为6.5%,附第3和4年末发行人上调票面利率选择权和投资者回售选择权。

透过绿景中国地产此次溢价进行债券回售,可以看出公司流动这块暂无压力。这一点,从公司2018年报也可寻到端倪。

财报显示,绿景中国地产期末银行结余及现金约为36.74亿元,刚好覆盖32.32亿元一年期短债,公司流动性暂时没有问题。

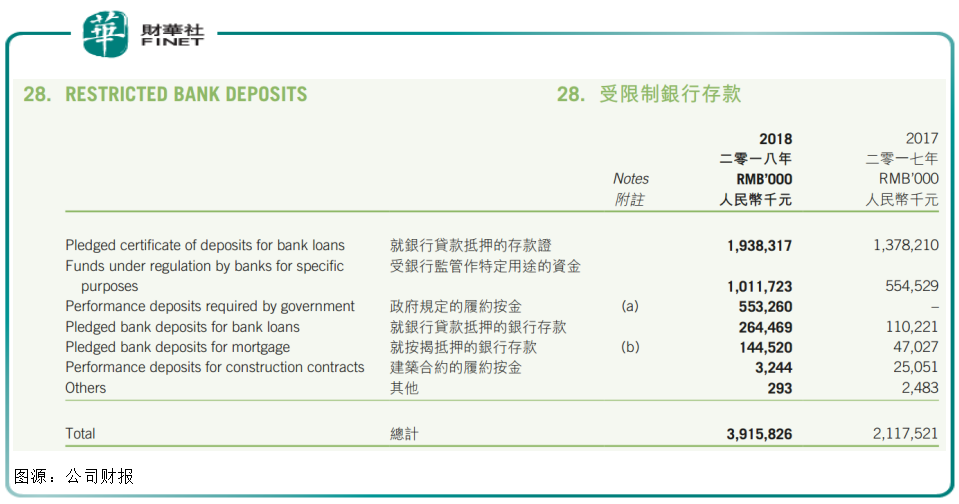

但公司另外一项受限制存款及现金等价物同比剧增85%,金额高达39.16亿元,牵制公司很大一部分现金流。

财报解释,受限制存款增加原因主要是公司核心业务城市更新给付政府的履约按金造成。2018年这一项多出5.53亿元。

此外,2018年期末,公司应付账款及票据约为39.75亿元,同比2017年4.79亿元,剧增730%。虽然这有可能是供应商给予公司购货信用额度较为宽容,但也有可能是公司某种程度出现现金紧张所致。公司现金支付货款减少,对应的现金余额会增加。

财报显示,截至2018年12月31日,公司有息贷款总额约为233.24亿元,同比2017年189.71亿元,增加约为22.95%。

有息贷款增加也让公司2018年融资成本达到6.58亿元,比2017年同期6.14亿元增长约7.2%。

随着公司负债增加,绿景中国地产截止2018年12月31日的净负债率高达137.6%,比2017年同期127.9%增加约10个百分点。

绿景中国地产之所以负债较高,或与其核心业务城市更新有关,且公司同时自持及运营一部分商业物业,这些重资产发展模式必然推高公司负债。

其实在减少成本路上,绿景中国地产自创一套特色拿地方法。由控股股东负责项目孵化及一级开发,再寻找合适时机将项目低价注入绿景中国。

例如,2018年12月28日,公司与控股股东签订认购协议,仅以2000万元低价就获得珠海核心区域香洲区20.72万平方米城市更新项目权益。

这种获地方式不仅避免公司通过招标、竞拍、挂售等产生的高成本,也让公司毛利率高于行业公司。比如,2018年公司毛利率就保持了59.5%的高水平。

但这无异于将公司风险转移到控股股东身上。大湾区旧改项目的复杂性和长周期是不可预测的。以万科为例,曾经闹得轰轰烈烈的“万村计划”就因旧改的复杂原因而搁置。

虽然一个是城市更新业务,一个是长租公寓项目,但鉴于两种项目共同的“旧改”性质而产生可借鉴的风险。

时至今日,离公司2018年财报已经半年有余,绿景中国地产今年业绩目前尚未有官方数据出台。

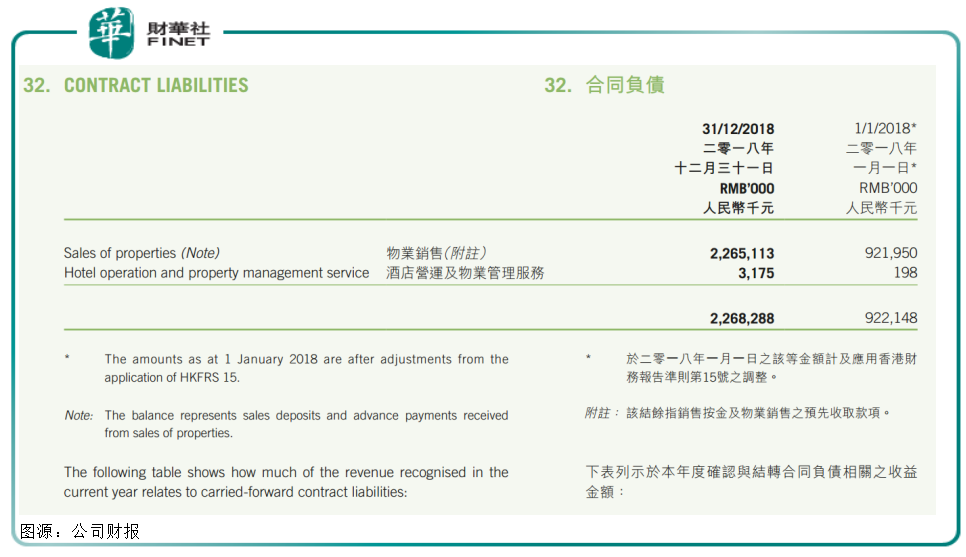

不过从2018年底公司财报透露的合约负债一项,或预示公司2019年销售收入还是可持续的。财报显示,公司就预售物业向客户预售按金226.83亿元,已经重新分类至合同负债。

这笔款项主要源于,期内公司就不同物业向客户收取2万元-2000万元不等的物业认购预付款,该预先付款计划导致于建设期确认有关合约价格全款之合约负债。

除上述可见收入外,截至2018年期末,绿景中国地产发展中待售物业74.73亿元,同比增加约32%。公司可售物业规模约为33.02亿元,同比增加353%。

可售物业规模大幅增长,或预示着绿景中国地产今年随着销售金额的流入,公司将迎来一个好年景。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)