2018年相继完成上市、达成千亿销售规模的正荣地产,刚走过不平凡的一年,却又迎来不平静的一年。

在房地产行业2019年上半年和下半年“冰火两重天”的行业历练中,正荣地产能否“独善其身”,完成向房企第一梯队进化?

这恐怕还要取决于公司如何化解自身负债问题,尤其是在多个融资渠道收紧的小年。就公司美元票据等债务问题,财华社曾致电正荣地产,截至发稿尚未得到对方回复。

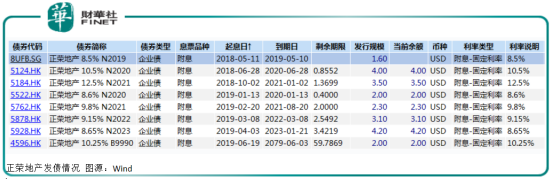

8月19日晚,正荣地产(06158-HK)发布公告,额外发行1.1亿美元优先票据,2022年到期,年息9.15%。

公司表示,该票据将与公司2019年3月8日发行的2亿美元优先票据合并及构成单一类别。

这已经不是公司第一次发行额外票据。公告显示,公司曾在2019年1月16日发行过1.5亿美元,年息10.5%的额外票据,并与2018年6月28日发行的2.5亿美元合并。

Wind数据显示,正荣地产累计发行8笔企业债,其中公司于2019年4月10日完成回购2019年5月到期的票息为8.5%优先票据,并完成注销票据。

在梳理正荣地产发债情况不难发现,公司在2018年下半年开始频发海外债,这是为什么呢?

这要从正荣地产登陆资本市场的时间谈起。虽然贵为千亿销售阵营的新秀,但与同行公司相比,正荣地产登陆资本市场时间节点有点晚。

公司是在2018年初才在香港主板上市,上市公司依靠上市平台优势,才容易拓宽境外资本市场融资渠道。上市后的正荣地产,迫不及待地在2018年初就开始发债历程。

频繁发债,也与公司近几年的高速扩展有关。财报显示,恒荣地产2017年在嘉兴、苏州等地共计收购41幅新地块,总估计建筑面积约为710万平方米。

截至2017年末,按应占份额计算,公司拥有超过1200万平方米的土地储备。但一年后,正荣地产的土地储备便翻了一番,土地储备建筑面积上升为2456万平方米。

2018年,公司购入57幅地块,总建筑面积约为1114万平方米。

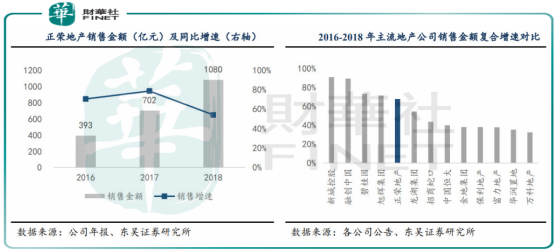

与公司积极拿地相得益彰的是,正荣地产的销售额也在近年有了大幅的跃升。2016年公司销售额还仅为393亿元, 2018年就达到千亿规模至1080亿元。

公司销售额的复合增长率即使放到第一梯队主流房企中,也丝毫不逊色。更重要的是,公司在2018年完成千亿销售额蜕变,让这家闽系房企真正成为后起之秀。

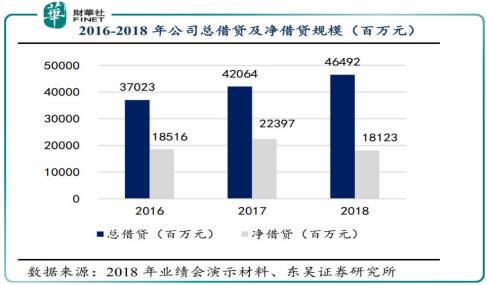

与公司规模一并壮大的,还有正荣地产的负债。以涵盖公司债券、优先票据、计息银行及其他借款在内的公司总借贷来看,规模呈现逐年上升趋势。

公司财报显示,截止2018年末,正荣地产总借贷金额达到464.92亿元,已经达到历史最高水平。令人欣慰的是,虽然公司借贷规模逐年扩大,但负债比率出现明显好转。

财报显示,2018年末,公司净债务与权益比率为74%,对比2017年183.2%明显出现好转。此外,公司的另一个短期偿债能力指标流动比率也由2017年的1.3,提升至2018年的1.4。

2017年债务比率还远超行业警戒线的正荣地产,2018年这根红线似乎安全许多。谈负债,不可不谈公司现金流,这代表着公司的运营能力和对短期债的风险控制能力。

公司财报显示,2018年正荣地产现金及银行结余为283.69亿元,可以有效覆盖238.39亿元的公司短期借贷。

伴随着正荣地产最后一跃,成功“鲤鱼跳龙门”。对于正荣地产来说,千亿销售额只是一个开始,公司将2019年合约销售额目标定为1300亿元。

从土储看,正荣地产也有这个潜质。不过从大环境看,房地产下行已成定势,正荣地产靠融资扩张的发展策略势必会受影响。

以公司今年频发的海外债为例,申万宏源研报认为,一方面过高的融资成本将挤压公司盈利空间,另一方面短久期融资也加大负债结构不稳定性。

另外,政策规定,房企发行海外债只能置换一年内到期的中长期境外债务。这意味着海外融资仅能用于偿还海外债,不能补充境内融资需求。

其实正荣地产发行海外债也只是一方面,从正荣地产的融资结构看,公司也在致力于优化债务结构,稳定负债。为此,公司负债较多的还是低利率的银行贷款。

财报显示,2018年末公司计息银行借款约为215.32亿元,同比2017年169.75亿元的规模有较大幅度提升。

但现阶段下各个融资渠道相继对房企较严,银行贷款方面也在严查违规流向房地产的融资行为。申万宏源的研报认为,肯定会影响到房企贷款和自筹规模,而销售回款则通过居民的贷款影响。

基于上述融资渠道收紧,正荣地产再想像以前那样高扩张,未来将变得很难。不过公司在拿地上表现出的优势,还是足以让公司在精打细算间,过好这个已经到来的行业小年。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)