2019年,“房住不炒”、“一城一策、因城施策”仍将是房地产政策的主基调,以“稳地价、稳房价、稳预期”为首要目标的政策组合将推动房地产市场平稳发展并形成适合城市特点的长效机制。在房地产“维稳”的大背景下,作为中国领先的大型房地产综合营运商——首创置业(02868-HK),继续坚持“有质量的增长”的经营方针,积极应对政策及市场变化,有效践行“快周转”、“差异化”策略,上半年经营业绩取得多项突破。

“快周转”一直是首创置业(下称“首创”)在销售策略上的一张王牌。与其他房企的“快周转”略有不同,首创不仅严格践行369工期标准,还深化了3300行动(即标杆项目建安成本3,300元/平)的执行。这样的好处在于可大幅提升开发项目和开盘速度,及推进公司集中采购平台的建设,有效节省了公司成本,提升获利能力。

得益于公司“快周期”策略的践行,也使得首创能在房地产弱周期环境下,盘活其手中的存量资产及提升新开项目的去化率。

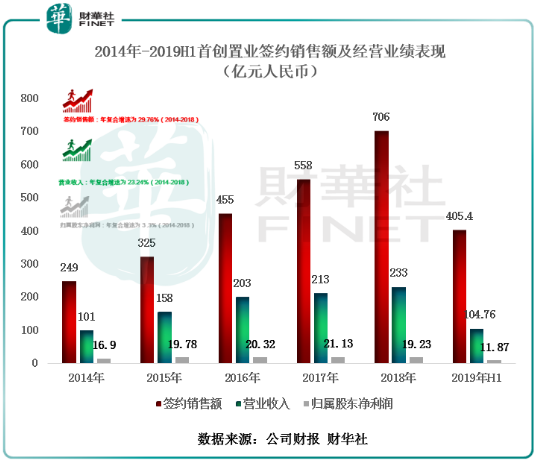

截至2019年6月30日,首创置业各项目实现签约面积162.7万平方米,同比增长19.4%;签约金额人民币405.4亿元,同比增长12.4%;达到了历史新高。期内,首创聚焦的三大核心城市圈(京津冀、长三角、粤港澳大湾区)取得效果最为显著,合计实现签约金额人民币360.0亿元,同比增长23.9%,占比近90%。其中北京地区继续保持大本营地位,上半年实现签约金额人民币215亿元,占比53%。除此之外,期内首创的上海天阅滨江项目、昆山悦都项目等开盘去化率达100%,实现签约超过人民币50亿元。

按照首创2019年提出的全口径销售目标800亿元换算,上半年公司的目标完成率为51%,高于TOP50房企45.7%的目标完成率。另外,按照上半年的销售增长率或往年合同销售增速来看,今年首创完成800亿的销售目标问题并不大。

土储对于房企来讲,是企业可持续发展最为主要的助推剂,也是企业发展最为重要的命脉。对此,拿地就成为房企发展重中之重的事情。首创作为大型的房企,自然深知其重要性,目前公司采用的是“差异化投资”的获地策略。

与传统房地产商为了拿地而拿地的策略不同,首创置业拿地策略更加重视前置性的研究和择时。用公司执行董事、财务总监范书斌的此前原话来讲“拿地,首要判断当下所处的周期,房价(地价)处于高点还是低点;其次要筛选出最核心的城市,当下长三角、京津冀、粤港澳的投资价值自不用说,人口密集的区域中心也值得考虑;最终,则要具体看当地经济,是否有优质产业支撑。”此外,针对中央新出台的有关深圳先行示范区的政策,公司执行董事及总裁钟北辰也曾在2019年中期业绩会告诉财华社记者:“大湾区本身已是集团的投资重点之一,未来亦将继续重点关注,我们仍坚持原定的拿地计划,对于合适的土地,会加大拿地力度。”

依托稳健的差异化投资策略,首创置业运用一二级联动、基金平台、合作开发、并购等多元方式低成本获取优质资源,聚焦三大核心都市圈,首进东莞、苏州等核心潜力城市。2019年上半年首创置业完成土地投资金额人民币171.3亿元,总建筑面积达184.3万平方米。在土地市场激烈的竞争形势下,仍能将土地溢价率维持在16.9%。目前,首创置业已获及锁定一级开发项目规划建筑面积2,800万平,产能储备超千亿。

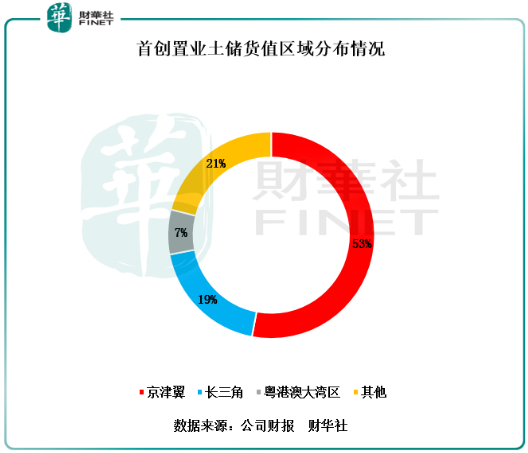

截至2019年6月30日,首创土地储备总建筑面积为1,308.9万平,较2018年末上升4个百分点,土地储备总货值高达人民币3,101.9亿元,可以满足未来3年左右的发展需求。按照土地储备货值区域分布,首创在京津冀的货值就高达53%,长三角为19%,粤港澳大湾区为7%,其他地区为21%。对此,不难看出首创的土地储备集中在我国各大核心经济发展区域。

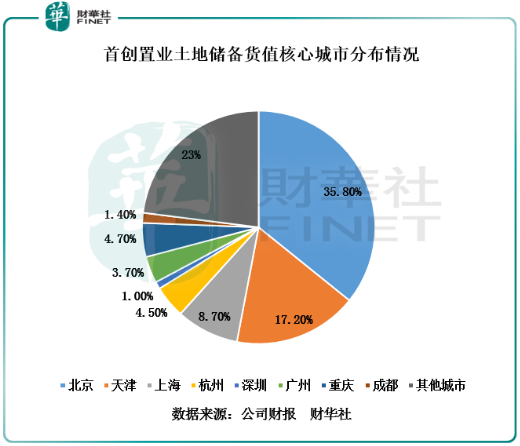

按照土地货值核心城市分部来看,首创的大部分超80%的土储货值在核心经济发展区中的核心城市。例如,35.8%的土储货值来自于北京(京津冀)、8.7%的土储货值来自于上海(长三角)、4.7%的土储货值来自于广州及深圳(粤港澳大湾区)。

很显然,从今年上半年首创土储货值分布情况来看,公司储备的土地大部分是国内优质的土地资源。随着国内核心城市土地因供需关系,逐步成为稀缺资源,首创土储货值将为公司带来更高的土地溢价收入。

上半年度,借助多元业务布局、充裕的土储及快周转等策略,首创的经营业绩仍让保持“有质量的增长”,盈利能力逐步回升,债务结构逐步优化。

截至2019年6月30日,公司营业收入为104.76亿元,同比增长47.21%;归属股东净利润为11.87亿元,同比增长61.23%;毛利率为38.36%,同比提升了4.81个百分点,处于历史最高水平;净利率为16.79%,同比提升1.78个百分点,自2015年来最佳表现。

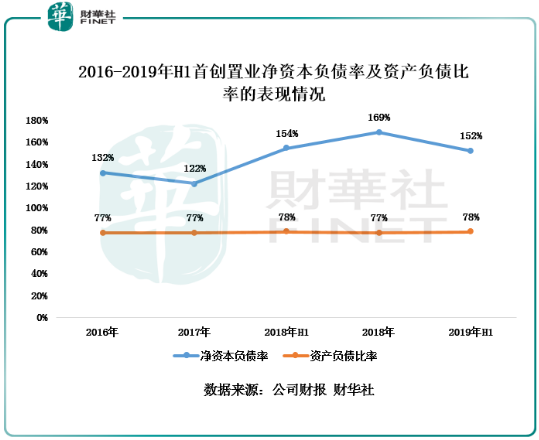

在公司盈利能力逐步回升的同时,公司资产负债率及净资本负债率并未受融资环境收紧而走高,仍保持稳健的态势。截至2019年6月30日,公司资本负债率为78%,较2018年末升1个百分点;净资本负债率为152%,较2018年末下降17个百分点。净资本负债率下降幅度如此之大,要得益于首创的快周转策略和加大回款力度及优化了长短债务的比重而得到的成效。

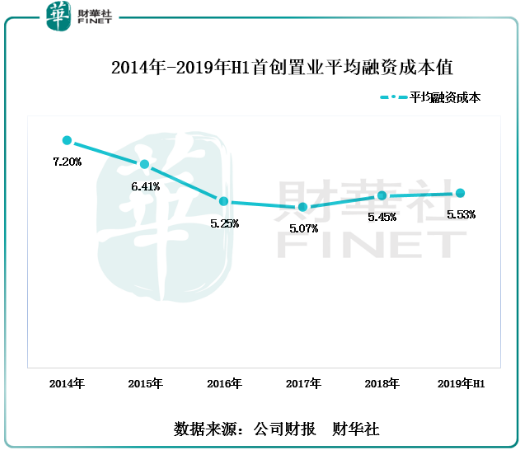

除此之外,上半年度,首创的平均融资成本为5.53%,仍保持在行业较低的水平(行业平均值为6.43%),整体融资体系较为稳健安全。首创能长期拥有较低的融资成本,要得益于国企股东的背书及稳健的财务表现而换得的。

受首创上半年亮眼表现,国际投行花旗集团给予了“买入”的评级,目标价定为3.20港元每股。截至2019年8月23日收盘,首创的股价报收2.660港元,市盈率(TTM)为3.65倍,低于行业平均值(港股市场)的6.95倍;市净率(MRQ)为0.22倍,低于行业平均值(港股市场)的0.99倍。

随着下半年度,公司继续践行“快周转”策略、加快销售回款速度,奥特莱斯项目开始步入收获期及文创、长租公寓和高科技产业地产等创新业务与主营业务联动成效逐步显现,二级市场估值也将会回到行业平均水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)