前言:“万一不幸是雪中送炭,一生健康是锦上添花”,保险作为生活中意外的保障,已经得到越来越多人的认可。随着越来越多的人主动去购买保险,今年以来,保险公司纷纷业绩大涨。中国太保(02601-HK,601610-CN)作为国内领先的综合性保险公司,2019年上半年的业绩报亮眼,再次受到资本市场的关注。

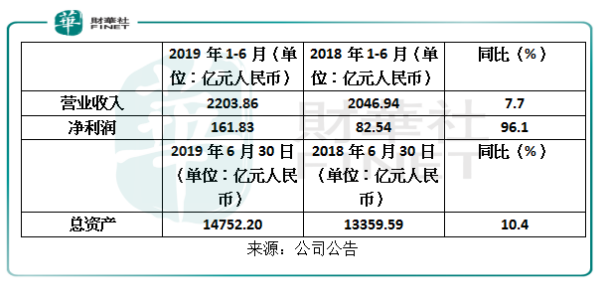

8月25日,中国太保发布2019年上半年业绩报,上半年净利润161.83亿元,同比增96.1%;公司总营收2203.86亿元,同比增7.7%。截至上半年末,公司管理资产达18,730.28亿元,同比增长12.5%;公司拥有1.34亿客户,相比去年同期增长710万。

得财税新政实施,所得税同比大减

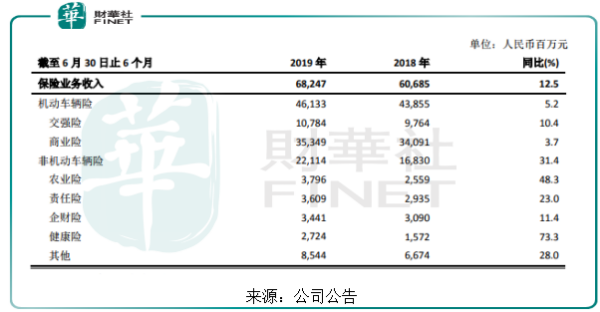

公司作为中国领先的综合性保险公司,主要通过太保寿险为客户提供保险服务,2019年上半年,公司持续推动转型2.0,保险业务取得良好成效,上半年保险业务营收2078.09亿元,同比增长7.9%。

其中,太保寿险收入1384.28亿元,同比增长5.6%,占保险业务收入比例66.61%,归母净利润122.59亿元,同比增长88.5%,退保率也从2018年上半年的0.9%下降至2019年上半年的0.5%。上半年太保寿险净利润大增主要受益于国家税收政策减税的利好以及投资收益大涨。

国家税收政策减税方面,财政部、税务总局下发保险企业手续费及佣金支出税新政,给保险企业的有关业务的手续费以及佣金支出带来大量收益,太保寿险在2019上半年的所得税-17.11亿元,同比降低153.6%,给太保寿险的业绩作出了重要贡献。投资收益方面,由于2019年资产市场回升,股票市场大涨,公司投资收益大获收益。

太保产险作为保险业务的第二大险种,品质保持稳定发展,综合成本率98.6%,上半年收入682.47亿元,同比增长12.5%,占保险业务比例32.84%。归母净利润33.50亿元,同比增长111.1%。

按险种分析,机动车辆险上半年营收461.33亿元,同比增长5.2%,综合成本率98.4%。值得注意的是,机动车辆险手续费及佣金支出由2018年上半年111.73亿元下降至64.99亿元,为公司减少46.74亿元的支出,同时,商业车辆险续保能力也在持续提升中,寿销车业务快速发展,实现增速10.9%。公司在进一步提升客户经营能力。

非机动车险上半年收入221.14亿元,同比增长31.4%;综合成本率同比下降2.2%至99.5%。其中,健康险同比大增73.3%,农险、责任险、意外健康险等新兴领域保持高速发展。

资本市场回暖,投资业绩良好

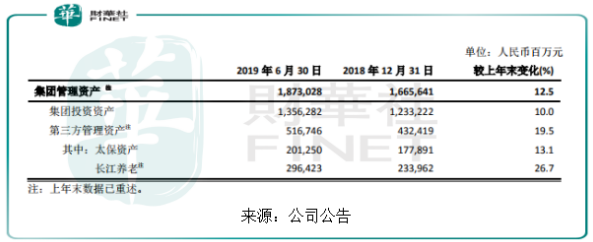

由于保险是负债率较高的行业,公司现金流充足,在战略上,加强资产的投资,充分利用现金流,降低高负债所带来的风险,业务投资风格稳健,专注于企业价值投资、长期投资。2019年上半年,公司管理资产高达18730.28亿元,比2018年12月31日增长12.5%,年化净值增长率达到5.9%,同比提升1.1%。其中,投资资产13562.82亿元,投资收益率由去年4.5%增长至4.8%,投资收益率的增长主要是今年资产市场回暖,公司投资的大白马上市公司业绩大涨,价值回归,股票市场的上涨以及债券利息收入增加给公司带来投资收益。年化净值增长率同比提升1.1%达到5.9%。

聚焦新技术应用,提高理赔效率

太平洋保险相比其他保险公司的优势在于车险的理赔条款清晰分明,投保相同组合的车险,中国太保价格方面更实惠,理赔速度快,客户通过拍照或视频确认之后,就可以满足线上理赔资格,最快15分钟内赔款到账。

结语:

截止8月26日,对比保险行业领先保险,中国平安(02318-HK,6013185-CN)半年报净利润增长68.13%,港股年内涨幅33.97%,而中国太保上半年净利润大增接近翻倍,港股年内仅涨幅33.33%。中国太保目前市盈率(TTM)是12.54,是历史的中低位水平,对比中国平安,中国人寿(02628-HK,601628-CN)、新华保险(01336-HK,601336-CN),虽然市盈率不是最低的,但中国太保近两年股息率处于为3%-4%之间,是这几家保险里面派息率最高的,说明中国太保有稳健的现金流,足以支撑公司的高额派息以及未来业务的投资。从个股来看,无论从分红、业绩、内含价值来说,还是未来新业务的发展,中国太保还是低估的。从保险行业来看,人们的保险意识越来越强,越来越多的人更趋向于配置保险来抵抗未知的风险,也越来越多的人购买分红型保险来作为养老资金。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)