作为绝对垄断型的烟企,中烟香港(06055-HK)虽然从事烟草上游毛利率较低的业务,但一上市,也在二级市场备受关注,其股价短短三个月,在港交所就上涨约四倍,可见市场对其所看好。

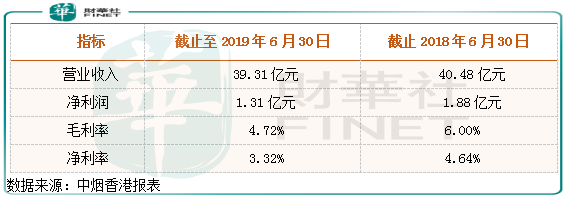

昨日(8月26日),中烟香港披露了上市以来的第一份半年度业绩报告,上半年公司实现营收39.31亿元(港币,下同),同比下降2.9%;实现净利润为1.31亿元,同比下降30.5%;毛利率为4.72%,环比2018年末的5.30%,下降0.58个百分点,同比下跌1.28个百分点。

上半年营收下滑、净利润也下滑、毛利率既下滑又非常低,中烟香港经营的真不怎么样?错了,公司经营的还行,这也并不是公司主要的风险,充其量毛利率的下滑,需要重视而已,而中烟香港最大的风险在于估值太高了。

截止2019年8月26日收盘,公司在二级市场的市盈率(PE)约为66倍,市净率(PB)约为13.3倍,一家业绩下滑的消费类企业,市盈率竟然66倍,这是非常少见的,哪怕这家公司未来净利润可以重回增长,66倍的市盈率,也透支了公司未来好几年的净利润,况且还有不确定性呢。

营收下滑,净利润下滑,财华社为什么认为中烟香港经营的不错呢?

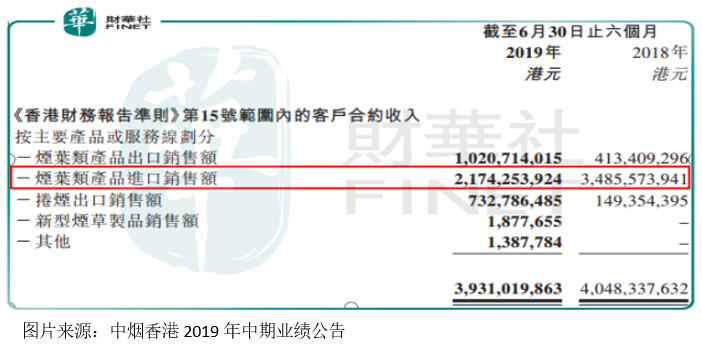

中烟香港的产品按服务线划分为五大类,1.烟叶类产品出口销售额由2018年同期的4.1亿元,增长至2019年中期的10.2亿元2.烟叶类产品进口销售额由2018年中期的34.9亿元,减少至21.7亿元,减少13.2亿元3.卷烟出口销售额由2018年中期的1.5亿元,增长至2019年中期的7.3亿元4.新型烟草制品销售额和其他是新产品,两项加起来0.03亿元。

从上述数据我们可以看出,公司营收下滑的主要原因是,烟叶类产品进口销售额的大幅下滑所拖累,其他业务均保持较快的增长。

所以,我们抓住这条线往下看,就知道中烟香港的营收为什么下滑了。

这点公司报表有提到,烟叶类产品进口业务下降是因为中美贸易摩擦,导致公司暂无自美国采购的烟叶,去年同期,从美国进口的烟叶类产品贡献收入为12.7亿元,毛利为0.58亿元,所以,如果不是事件性影响,中烟香港营收还是保持增长,但是,净利润就算加上美国业务的全部毛利0.58亿元,也才1.89亿元,刚好才和全年的1.88亿基本持平,这是为什么呢?

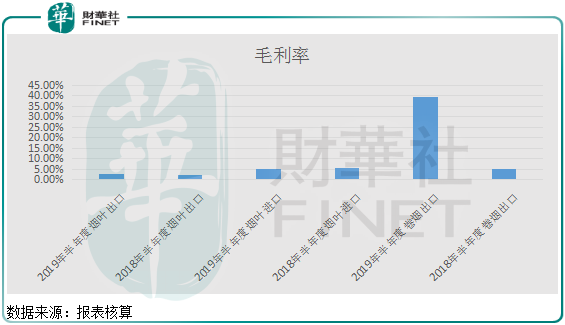

财华社查看中烟香港前三项占比营收最大的业务,发现公司烟叶类产品出口业务收入增长147.2%,毛利增长112.4%,实现毛利为0.257亿元,同比增长0.14亿元,毛利率由2018年中期的2.9%,下滑至2.5%;烟叶类产品进口业务收入减少13.1亿元,下降37.6%,实现毛利为1.216亿元,同比减少0.52亿元,下降29.9%,毛利率由2018年中期的5.0%,上升至2019年中期的5.6%。

2019年半年度烟叶类产品进出口业务的毛利润加起来1.47亿元,而上半年公司总的毛利为1.85亿元。

上半年卷烟出口业务实现收入7.33亿元,同比增加5.83亿元,增长390.6%,实现毛利0.38亿元,同比减少0.206亿元,下降35.1%,毛利率由2018年中报的39.4%,下降至2019年中报的5.2%,这个主要是因为重组了新的经销商品牌,公司开始向批发商出售更多的免税卷烟产品组合,直营这块的业务有所收窄,批发销售毛利率显著低于向免税店直接销售毛利率,加上人民币贬值和毛利率较高的新加坡、泰国市场销量下降所致。

卷烟出口业务营收大增,而毛利润下降,毛利率下降,大部分原因是因为重组新的经销商所致,汇率波动也是不可控因素,也就只有新加坡、泰国市场销量下降引起的毛利率下降值得关注,但是这块公司并没有披露详细的数据,但毛估对公司整体的毛利率影响是非常有限的。

除过毛利率下滑是导致净利润下降的主要因素之外,公司费用端占比也有所提升,这主要是因为2019年上半年公司成功上市导致中介费用增加所致。

最后,我们再来谈谈中烟香港下半年业绩能否回暖?

中烟香港的净利润下滑,主要是受到从美国进口的烟叶类产品收入降为零所致,而公司这块的业务是最赚钱的。下半年这块业务能否重新给公司带来收入,这取决于贸易摩擦能否缓解,具有不确定性,但是长期看,这块业务会重新给公司带来收入是比较确定的。

另外,中烟香港在半年报中进一步提到,下半年如果贸易摩擦没有缓解,公司不排除增加其它优质烟叶进口国的采购,所以,这块业务后期下滑的概率不大了,而增长的可能非常大。

整体来看,中烟香港的半年报虽说算不上很优秀吧,但是,如果抛开一些短期对公司业绩不利影响的因素之外,整体经营数据还是非常稳健的。

在中烟香港半年报披露次日,公司股价在二级市场大幅杀跌,最低下跌超过8%,截至收盘,下跌6.43%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)