买股票关键因素主要有两个,第一个点是商业模式好,业绩增长潜力足;第二个点就是估值足够低,买的够便宜,只要满足一个点,赚钱都是大概率事件,如果能满足两个点,那估计就可以赚大钱。

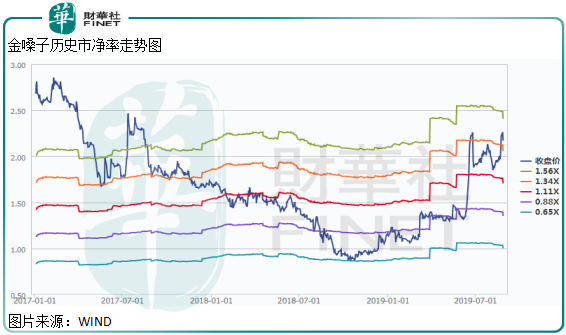

短短一年不到股价就出现翻倍增长的金嗓子(06896-HK),就是如此。这家公司去年最低的时候,市值只有净资产的0.65倍,总市值和账上的现金一样多,且短期负债很少,更重要的是,这家公司主力产品比较成熟,每年都会有比较确定的经营净现金流入,所以,去年谁买这家公司股票谁发财。

我们长话短说,还是再来看看现在这家公司业绩怎么样,价格现在还便宜吗?

2018年金嗓子营收增长11.2%,归母净利润增长66.5%,这绝对是公司去年股价大幅增长的催化剂。2019年上半年公司实现营收3.55亿元(人民币,下同),同比增长22.5%;归母净利润为0.45亿元,同比增长58.2%。

2019年上半年公司营收和净利润都还是保持较高的增速,尤其是净利润,还是非常棒的,整个公司的盈利能力在提升。

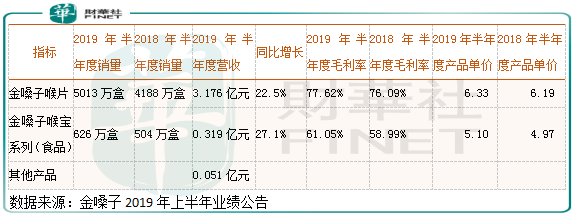

从公司收入构成来看,主要有两块,一个是金嗓子喉片,一个是金嗓子喉宝系列。其中,金嗓子喉片上半年销量增长超过1000万盒,营收增长22.5%,这也是拉高公司营收增长的主要因素,另外,财华社还关注到公司这块业务的产品单价出现小幅提升,使公司这块的毛利率提升1.53个百分点。

金嗓子喉宝也是如此,上半年既是放量、又是提价,营收增长27.1%,只不过这块收入占比公司总收入太小,对营收的提振有限。

金嗓子上半年的两项主力产品均是,既放量、又提价,这是非常棒的,因为,提价之后还可以放量这显示公司产品受市场比较认可,这如果可以持续那就更好了。导致的结果就是公司营收增长,净利润增速高于营收增长,因为,提价导致公司毛利率上升了,而费用端也有优化。

如果只是单看上面所述,金嗓子的这份半年报非常亮眼,既是提价又是放量,产品动销良好,毛利率和净利率都提升,盈利能力也提升,但是,金嗓子半年报有这样一句话,“公司收入增长主要是因为两票制渠道优化工作初见成效,以及加强市场推广工作及分销网络所致”。

单看金嗓子半年报还真难以确定公司是真的很优秀,还只是一时优秀,毕竟2019年半年度公司业绩表现亮眼有很大一部分原因是梳理渠道所致。

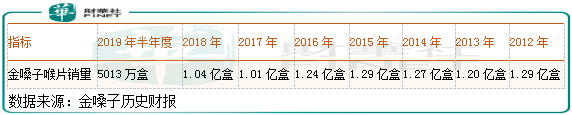

核心产品需求怎么样呢?财华社翻看金嗓子以往报表,2012年至2018年公司核心单品金嗓子喉片销量为1.29亿盒、1.20亿盒、1.27亿盒、1.29亿盒、1.24亿盒、1.01亿盒、1.04亿盒,每盒单价由2012年的4.2元,上涨至2018年的每盒6.0元。

上面这组数据意味着什么?核心单品7年时间销量基本没有增长,提价幅度也并不是很明显,估计主要原因还是终端需求不足所导致,金嗓子喉片每年1.2亿盒左右,是公司销量的天花板,渠道、营销都只能短期催生公司销量增长,长期还得看需求。

所以,这也是金嗓子面临真正的难题,产品需求端饱和了,且公司核心单品只是辅助性治疗的产品,并不是必需品,这就导致终端市场对它的零售价也比较敏感。

最后,我们再来看看估值。

处于谨慎考虑,金嗓子未来业绩增速不确定性比较强,用市净率(PB)估更合理一点。截至2019年8月27日,公司在二级市场市净率1.41倍,总市值14亿出头。

总资产中占比最多的是现金,其次是应收款及票据,其中应收账款及票据可以覆盖公司全部借款,整体看公司净资产质量挺高的,另外,就历史数据来看,未来就算公司业绩不增长,每年净赚一个亿是大概率事件,所以,整体看,金嗓子在二级市场的估值不算贵,但也没有去年那么好的机会了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)