港资房企让人津津乐道的有新鸿基、九龙仓、新世界,这些房企在香港地标性的建筑让人过目不忘。还有一家港资房地产比较特殊,它的地标不是在香港,而是在上海。

新天地就是它的物业。无人不知,无人不晓的上海新天地,一直是中产阶级的聚集地。富人聚集的上海虹桥,也有它的资产。

它就是在上海红极一时的瑞安房地产。提及瑞安房地产,它简直就是财富和高端物业的代言。不过,随着内地房企的兴起,瑞安房地产似乎缺席了如火如荼的内地建设。

如今的瑞安房地产还好吗?

8月28日,瑞安房地产(00272-HK)公布2019年中期业绩,财报显示公司营收腰斩,这是否意味着公司业绩后继乏力?

2019年上半年,瑞安房地产营收79.02亿元,比2018年同期190.32亿元,下滑58%。营收腰斩主要原因是期内物业销售贡献减少。

上半年,瑞安房地产已确认物业销售总额,包括被确认为收入的物业销售和其他资产处置为78.17亿元,较2018年上半年178.99亿元下跌56%。

公司物业销售确认额之所以腰斩,并非瑞安地产的销售很不堪。2018年公司因出售上海瑞虹新城1号和7号住宅地块,为当期贡献149.81亿元收入。

不包括这两宗非经常性收入,2019年上半年公司已确认物业销售是上升的,金额达51.06亿元,较2018年上半年28.99亿元,上升76%。

不过,从财报也可以看出,瑞安房地产销售虽然均衡,不过房子平均售价却出现较大下跌。瑞安的房子也不贵了?

财报显示,公司平均售价(不包括其他资产处置),从2018年上半年的87000元,腰斩至2019年上半年的39200元,下跌55%。

如果一家公司营收出现大幅度下滑,是一个非常让人警戒的信号。如果公司连营收都没有了,那还如何经营。同样的道理,上半年营收滑坡,是否意味着瑞安房地产业绩后继乏力?

这个问题的答案显然应该否定的。首先,今年上半年销售下滑是由于非经常性损益造成的。公司去年出售地块,造成业绩大幅上升。

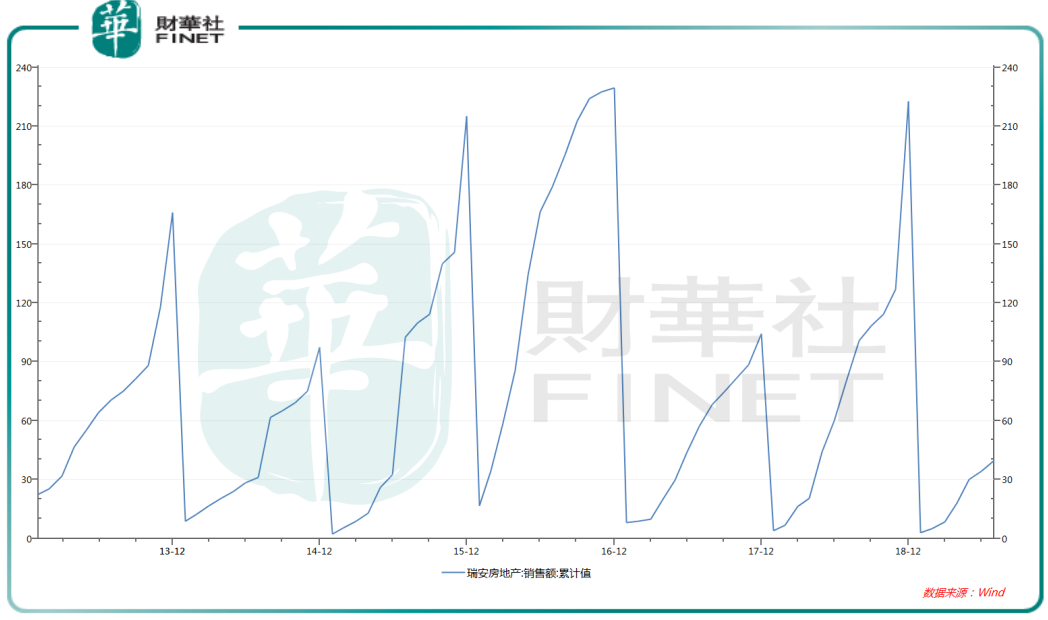

从公司历史销售业绩看,Wind数据显示,公司能保证每年都有一定的物业销售收入。总体来看,2014年、2017年这两年销售额较小外,其余年份相对较为稳定。

作为高端商业物业平台,瑞安房地产越来越笃定商业物业才是公司的未来,并将商业物业列为公司经常性收入。

在以上海新天地、虹桥天地等上海强大核心资产带动下,今年上半年,公司综合租金及相关收入较2018年上半年9.48亿元,上升17%至11.07亿元。

上半年,公司物业组合(包括合营公司及联营公司所持物业)产生的租金及相关收入总额为12.02亿元,其中74%的租金及相关收入来自上海的物业组合,其余则来自中国其他城市。

目前公司在上海、南京、佛山、武汉等地共有9个项目,应占可供出租及可供销售的建筑面积为420万平方米。

其中,仅公司在上海持有零售、办公楼用途总建筑面积达165万平方米,当中总建筑面积53%已竣工作收租之用,余下面积则处于开发阶段。

于2019年6月30日,公司应占上海物业组合的资产价值总额约为420亿元,较2018年底340亿元上升24%。

正如瑞安房地产在财报中所说,公司正在向商业物业出租、业主及资产管理者转型。其实瑞安房地产在外界的眼光中,早已是一家成功的商业物业开发商。

但是在内房企崛起的数十年间,做商业物业开发商,肯定是不能和住宅开发商比赚钱能力的。看瑞安近年的销售规模,瑞安房地产还是比较能耐得住性子做商业物业。为了增厚上海核心地段商业物业权益,今年上半年公司进行两项权益收购。

2019年3月15日,公司完成收购Brookfield 于China Xintiandi Holding(以下称CXTD)的权益。CXTD 现为集团全资附属公司。另一宗收购是2019年6月20日完成上海企业天地5号。

但是中国写字楼需求持续疲弱,贸易摩擦也致使零售物业下行压力增加,未来商业物业能支撑起公司持续业绩增长吗?

这是一个问题。财报显示,瑞安房地产依然在拿地。今年6月,公司以1.48亿元代价,完成收购南京江南水泥34.8%实质权益,获得楼霞区约31.99万平方米土地使用权。

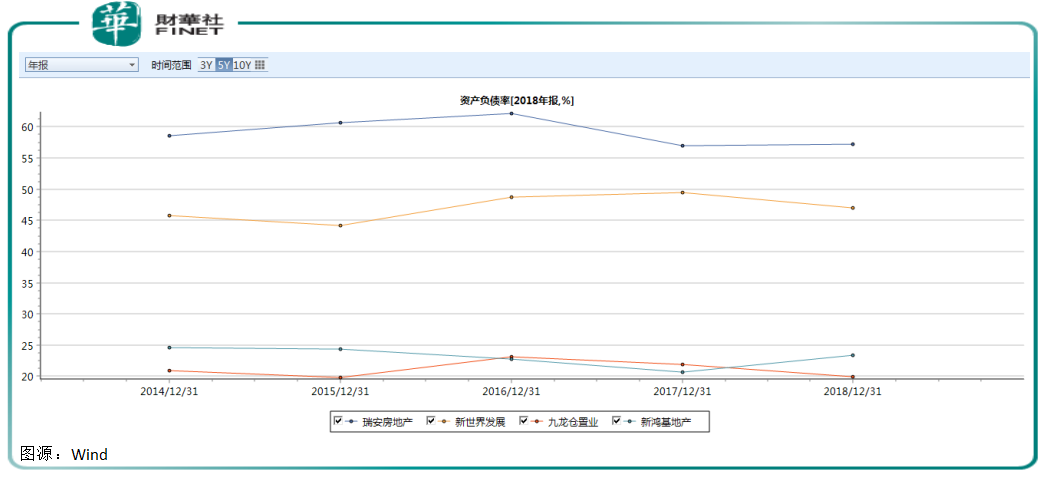

近来的一系列动作显示,瑞安房地产显然是不满足于手中既有物业,依然在对外收购、拿地,来开拓业务。这或也是公司负债率高于其他港资商业地产开发商的原因。

过去几年并不低的负债率,与瑞安房地产采取的轻资产策略似乎大相径庭。在目前的宏观环境下,在公司向专注商业物业开发商转型同时,负债率是瑞安房地产必须重视的一个问题。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)