坐擁近三十萬億資產規模的工商銀行(01398-HK)(601398-CN)稱得上是資本界航母。尤記得這艘航母赴港上市之時,曾一度成為城中熱話,中國最大的國有銀行同時在滬港兩地上市該是如何值得期待的資本神話。

然而,創造過眾多上市神話的港股市場卻未能將工商銀行上市首日的估值推上一層樓,皆因這樣的巨艦盤面太大,需要極其龐大的資金才能撬動起股價的上落,所以上市熱度尤在,首日股價表現卻平平。沒有了市場短炒的雜音,反倒成就了靜下心來一場價值投資的契機。

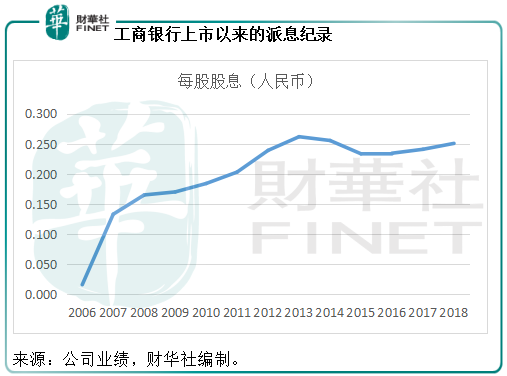

2006年10月27日在香港交易所主板掛牌的工商銀行,上市時的每股發售價為3.07港元,上市至今已接近十三年,經歷了美國次按危機、全球經濟週期的演變、匯率的波動,甚至内部的轉型發展和供股,當前股價為每股4.92港元,而這還不計及過去十二年所派發的股息,合計達到每股2.586元人民幣。

價值投資,需要用時間丈量。本身就缺乏熱炒屬性的工商銀行,只能依靠謹慎的風控態度和穩健的經營作風,來獲取資本市場的青睐。那麽今年上半年,工商銀行的表現如何?財華社帶大家深入剖析。

按中國會計準則編制(下同)的2019年上半年業績顯示,工商銀行錄得營業收入4429.15億元人民幣(下同),同比增長14.32%,其中利息淨收入同比增長7.81%,而手續費及佣金淨收入則同比增長11.66%。

期内,歸母淨利潤同比增長4.67%,至1679.31億元。扣除非經常性損益後歸屬於母公司股東的淨利潤同比增長5.17%,至1671.33億元。年化平均總資產回報率為1.17%,年化加權平均淨資產收益率為14.41%。2019年上半年來自經營活動的淨現金流入大增至10047.98億元人民幣,相較2018年上半年的經營淨現金流入僅1865.32億元,工商銀行解釋主要因為客戶存款增加產生現金流入增加所致。

根據財華社的估算,工商銀行第二季度營業收入同比增長9.02%,至2074.14億元,歸母淨利潤同比增長5.25%,至859.26億元人民幣,扣非歸母淨利潤同比增長5.51%,至855.98億元。2019年第二季來自經營活動的淨現金流出達到399.76億元。從第二季度的各項業績指標增幅來看,大致穩定。

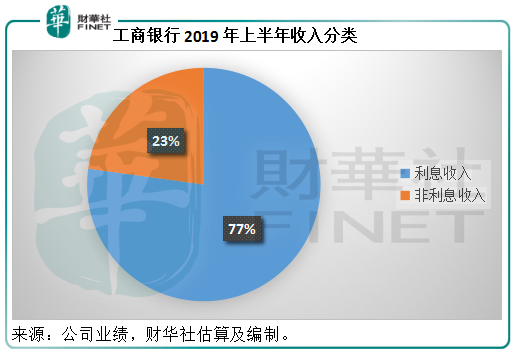

工商銀行的收入來源分為利息收入和非利息收入,非利息收入主要為手續費及佣金收入,2019年上半年利息收入佔總收入的77%,非利息收入佔23%。

2019年上半年,工商銀行的平均總生息資產為26.37萬億元,同比擴大了8.37%;平均收益率為3.89%,提高了10個基點;利息收入為5081.57億元,同比增長11.24%。

其中,客戶貸款及墊款所佔的資產規模為59.02%,而產生的利息收入達到3470.76億元,佔利息收入總額的68.30%,也就是說,客戶貸款及墊款佔了生息資產的一半以上,是主要的利息收入來源,與此同時,此項資產的收益率也為生息資產中的最高,達到4.50%,較上年同期提高了17個基點,這抵消了投資、存放於中央銀行款項以及存放和拆放同業及其他金融機構款項收益率有所收窄的負面影響。

計息負債方面,期内的總計息負債(平均餘額)同比增長7.69%,至23.93萬億元,利息支出同比增長16.55%,至2088.56億元,主要因為佔比最大的存款(佔總計息負債的84.83%)規模擴大7.06%,同時付息率擴大了14個基點,導致這一類别的利息支出增加18.12%,至1583.04億元,抵消了同業及其他金融機構存放和拆入款項,以及已發行債務證券付息率下降的正面影響。期内工商銀行計息負債的付息率為1.76%,較上年同期提高了13個基點。

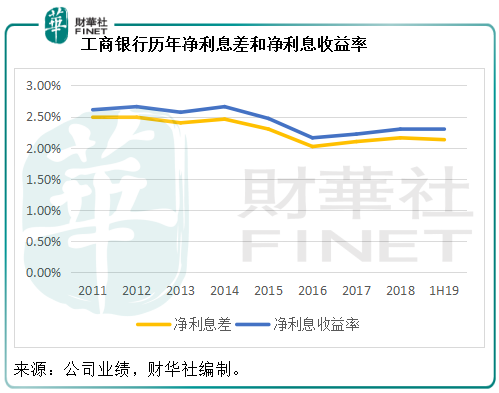

由於期内生息資產的平均收益率上升了10個基點,與此同時計息負債增加了13個基點,上半年工商銀行的淨利息差下降了3個基點,不過得益於生息資產規模的擴幅大於計息負債的增幅,利息淨收入同比增長7.81%,至2993.01億元,佔工商銀行入賬營業收入的67.58%。淨利息收益率僅下降了1個基點,至2.29%。

從下圖可以看到,2019年上半年的淨利息差和淨利息收益率都不是近年最高,遠低於2011年至2015年的水平,但相較2016年以來的表現有所改善。

在中期業績會上,管理層表示央行最近改革LPR形成機制對該行有影響,但影響有限。今年該行約有1.4萬億元貸款按LPR基準定價(不包括個人按揭貸款),佔新貸款的38%,按風險原則來定價,並根據市場利率走勢調整資產端結構,以及通過擴大客戶機場來增加低成本資金來源。也就是說,未來淨利息差的走向還是取決於工商銀行調整資產結構、引入低成本資金的能力。

2019年上半年,非利息收入同比大增27.13%,至1503.61億元,佔總收入的23%。扣減開支後,入賬的淨收入為1436.14億元,同比增長30.8%,佔工商銀行營業收入的32.42%,其中手續費及佣金淨收入增長11.7%,至885.01億元,其他非利息收益(包括投資損益、公允值變動損益、匯兌損益等)同比增長80.3%,至551.13億元。

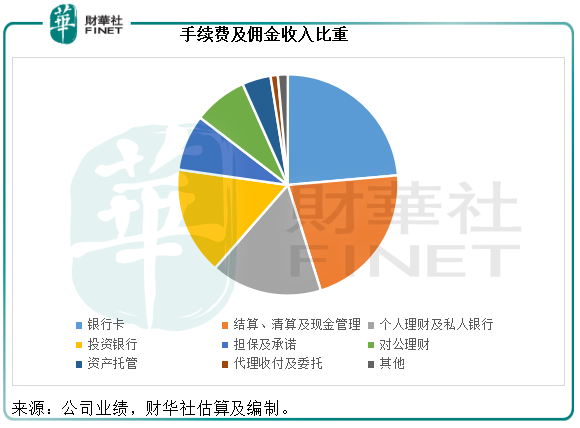

手續費及佣金收入中,佔比最大的銀行卡業務收入同比增長2.5%,因信用卡分期付款手續費收入保持增長;佔比第二大的結算、清算及現金管理業務收入因第三方支付業務增長快帶動收入同比大增24.7%,至205.44億元。

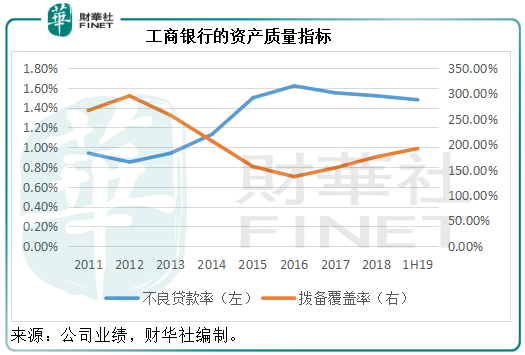

截至2019年6月30日,工商銀行的不良貸款率較年初時下降了0.04個百分點,至1.48%;撥備覆蓋率由年初的175.76%,提高至192.02%。從下圖可以看到,不良貸款率由2016年的高位呈向下趨勢,撥備覆蓋率也由2016年的低位回升,反映資產質量逐步改善。

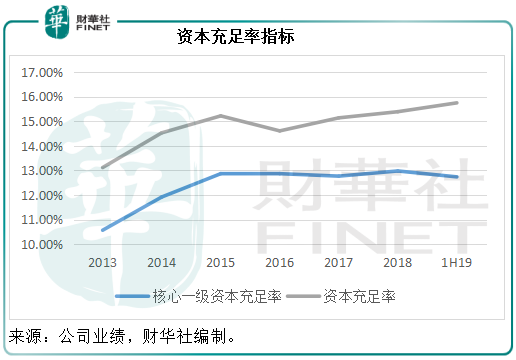

截至2019年6月底止,工商銀行的核心一級資本充足率為12.74%,高於監管指標10.71%,但低於年初的12.98%;一級資本充足率為13.19%,高於監管指標11.40%,但低於年初的13.45%;資本充足率為15.75%,高於監管指標14.12%,高於年初時的15.39%。整體來看,該行的資本充足率保持在穩健合理水平。

國際化一直是這家中國最大銀行的重要戰略部署。截至2019年6月,工商銀行在47個國家和地區建立了428家機構,通過參股標準銀行集團,間接覆蓋非洲20個國家,與145個國家和地區的一千多家境外銀行建立了代理行關係,服務網絡覆蓋六大洲。

從其披露的數據來看,資產規模佔比最大的亞太區期内貢獻稅前盈利16.58億美元,佔境外機構稅前盈利(含對標準銀行的投資)的77.33%,盈利同比增長9.08%。

在業績發佈會上,管理層表示工商銀行仍將加強海外業務的内部管理,推進國際化進程,矢志成為中國企業走出去的首選銀行。

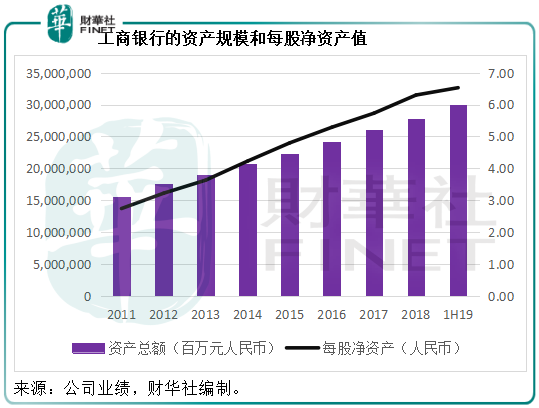

從2019年上半年的業績來看,工商銀行的表現未算是上市以來的最佳。不過,在國際經貿形勢不明朗之際,該行的收入仍能保持穩健增長,開支得到適度控制(這由扣非歸母淨利潤保持5.17%之溫和增長可證),同時資產質量也在緩慢改善。截至2019年6月30日,工商銀行的每股淨資產較年初提高了3.65%,至6.53元人民幣。

以2019年9月3日的港股收市價4.92港元計,當前的港股市價較每股淨資產具有31.05%的折讓,較A股5.40元人民幣具有16.62%的折讓。市場給予如此低的估值固然有其原因:兩地市場的差異,包括資金流動性、投資者構成等;還有銀行目前面臨的衝擊,包括銀行脫媒、經濟環境不確定性,甚至市場對於其最近一宗投資的憂慮(儘管工商銀行已表示此投資的不確定性可控)等等。價值投資的概念強調的是長遠表現,而非短期波動,所以基本面因素才是該考量的因素。

是否為價值投資之選?就看在諸君的風險水平下,該股是否為理想之選。從股息的角度來看,一直保持派息傳統,從升值潛力來看,絕非一夜一飛衝天之選,龐大的資產規模決定了其「穩」、「緩慢」的屬性。也就是說,該股並不適合短炒,升值潛力或需要時間體現,業績表現很大程度上與中國經濟表現相關聯。

2018年,工商銀行在「港股100強」評選中蟬聯第一。這艘世界級銀行航母在2019年又將駛向何方?港股解碼將繼續跟蹤「港股100強」的表現。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)