前言:

2019年上半年,对于新诺威(300765-CN)来讲,意义非凡。

3月份,新诺威作为功能食品领域的高新技术企业在深交所创业板成功挂牌上市。8月19日,公司迎来了上市以来首份“成绩单”。这份“成绩单”中,公司的两大核心业务持续发力,助推销售收入出新高,盈利能力持续提升,现金流相对充裕。

在整体业绩持续向好的态势下,新诺威持续加大创新力度及提升产品的渗透率,为下半年乃至未来经营业绩保持“有质量的增长”提供了保障。

双增长引擎驱动,盈利能力稳步提升

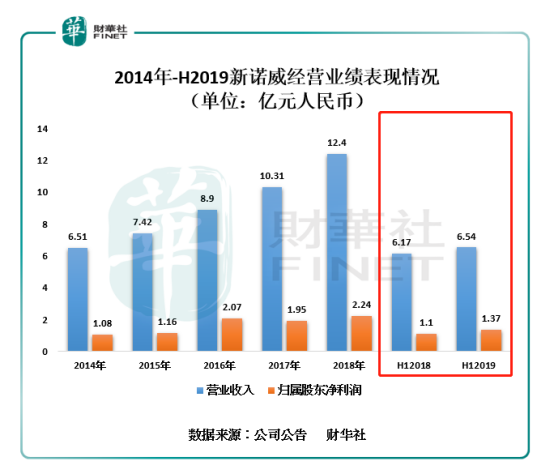

2019年上半年,新诺威继续围绕发展战略和经营计划,夯实技术优势,各项业务保持了良好增长的势头,整体经营业绩保持可观的增速。上半年公司实现营业收入为6.54亿元人民币(单位下同),同比增长5.96%,半年营收规模首度超2014年全年营业收入的6.51亿元。;归属股东净利润为1.37亿元,同比增长24.34%,半年净利超2016年全年净利的1.16亿元。

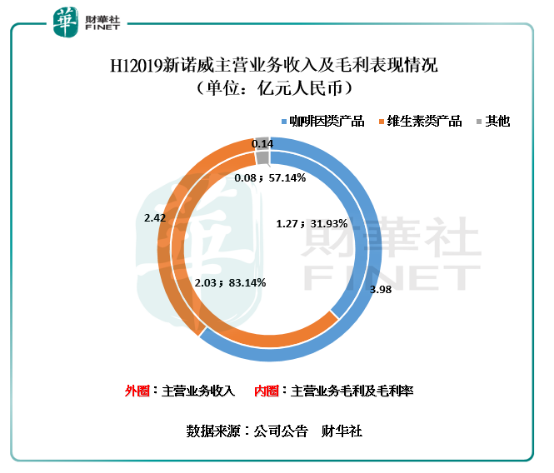

公司经营业绩能保持有质量的增长,要得益于公司两大主营业务(咖啡因类产品及维生素类产品)持续稳增长所致。

就咖啡因类产品而言,该业务分部是新诺威主要的核心业务,亦是公司主要收入来源。该咖啡因产品(成分为少量的茶碱、氨茶碱、可可碱等)主要是作为食品添加剂应用于功能饮料中。公司是百事可乐、可口可乐、红牛三大国际饮料公司的全球供应商。针对这些国际饮料巨头,公司采用的是“直供”的销售模式,这种模式可大大提升客户服务质量及强化沟通时效,最大限度的满足客户需求。除此之外,在面对小型的饮料供应商,公司采用的是“贸易商”合作的方式,将产品服务覆盖至全国各地。

依托自身销售力量及“直供终端与贸易商相结合”的营销模式。上半年,咖啡因类产品业务实现销售收入为3.98亿元,同步增长10.25%;毛利为1.27亿元,毛利率为31.93%,同比提升4.24个百分点。

就维生素类产品而言,该业务分部是新诺威主要的利润来源。该业务主要产品以维生素C含片及维生素C饮料为主,旗舰品牌是“果维康”维生素C含片。维生素类产品业务主要采用的是“连锁药店合作和贸易商” 销售模式。在连锁药店合作的营销模式下,公司的销售渠道主要借助控股股东石药集团庞大的销售网络为基础,将产品渗透至全国乃至全球各大零售药店。在贸易商营销模式下,公司主要负责为部分连锁药店提供营销方案、销售支持及其他销售技巧培训等,贸易商只需负责货款回收、物流覆盖及渠道开发等。

借助“连锁药店合作和贸易商”销售模式及“单品突破,多产品占领”的原则。上半年,维生素类产品业务实现销售收入为2.42亿元,同比增长6.61%,毛利为2.03亿元,毛利率为83.14%,基于与去年同期持平,保持着行业较高毛利率水平。据相关研究报告显示,上半年度,新诺威的“果维康”牌维生素C含片销量在同类产品中位居市场前列。

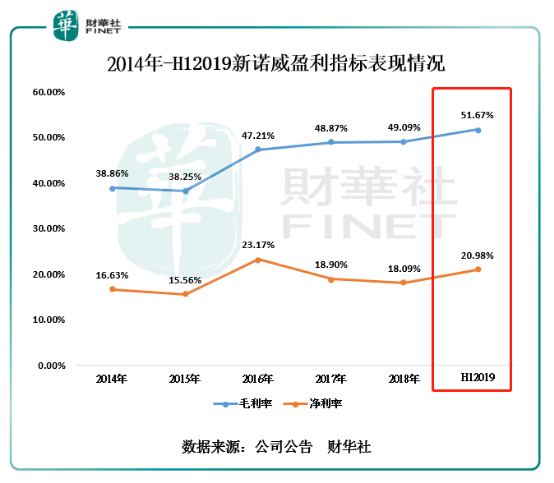

在咖啡因及维生素两大引擎的驱动下,新诺威的盈利能力及偿债能力稳步提升。截至2019年6月30日,公司的毛利率为51.67%,较2018年末的49.09%,提升了2.58个百分点,创出历史新高;净利率为20.98%,较2018年末的18.09%,提升了2.89个百分点,处于历史较佳的位置。

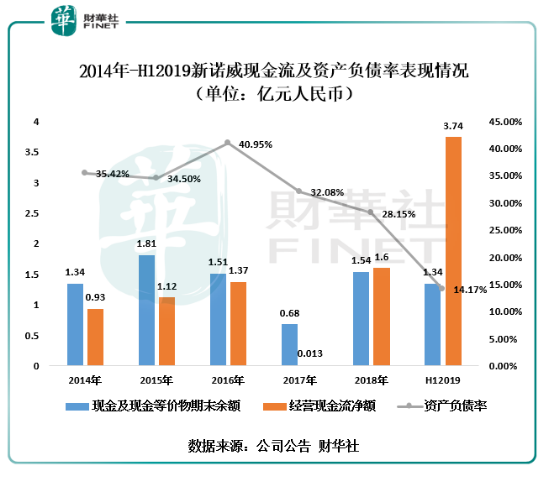

除此之外,期内公司的资产负债率降至历史低点的14.17%,处于行业较低为位置。另外,公司经营现金流也相对充裕,均处历史较佳位置。截至2019年6月30日,公司经营现金流净额为1.34亿元,与2014年全年现金流净额基本持平。因上市募集资金的因素,新诺威在手现金从2018年底的1.6亿元,递增至2019年上半年的3.74亿元,反映出当前公司在手现金相对充裕。

市场刚需及政策红利,将助推业绩及估值双增长

目前,我国对咖啡因及保健品市场的需求随着国民消费收入的增加而增加,而作为全球最大的化学合成咖啡因的生产基地之一及国内主要维生素C含片供应商之一的新诺威,将受惠于政策性红利及市场刚需形势下,经营业绩高质量增长将有了保障,二级市场股价估值将进一步提升。

咖啡因业务方面,新诺威的咖啡因产品不仅符合食品饮料添加剂质量标准外,还符合国家第二类精神药品质量标准。根据《麻醉药品和精神药品管理条例》的规定,国家根据精神药品的医疗、国家储备和企业生产所需原料的需要确定需求总量,对精神药品的生产实行总量控制。国务院药品监督管理部门根据精神药品的需求总量制定年度生产计划,确定精神药品定点生产企业的数量和布局,并根据年度需求总量对数量和布局进行调整、公布;定点生产企业按照精神药品年度生产计划安排生产。

随着国家咖啡因药用定点生产制度的实施及药品监督管理部门基本上不会再授予其他企业第二类精神药品的经营资质的情况下,新诺威可采用了以销定产的生产模式,将产品服务辐射至其他省份及地区。另外,随着行业准入进一步提高,行业竞争力将相对较小,这对新诺威咖啡因业务提供了良好的增长环境,盈利能力稳步提升将更有保障。

维生素业务方面,维生素产品一直是保健食品行业中的最大单品。据公开数据显示,我国的保健食品市场规模约为1851亿元,近5年的复合增速为11.61%。其中维生素及膳食营养补充剂占比最高,约为1093亿元,占比达55%。一定程度上也反映出维生素相关产品需求量较大,国内市场刚需日渐显著。

值得注意的是,在保健品市场里,品牌信誉是客户选择的重要依据。而新诺威的“果维康”牌维生素C含片销量在同类产品中位居市场前列,反映出市场对“果维康”牌产品质量的高度认可及肯定,这是其他行业竞争对手无法比拟的最重要一点。

在“果维康”品牌知名度和美誉度在不断提升的形势下,新诺威可持续加大研发投入,强化“果维康”品牌市场渗透率的同时,可将产品服务扩增至补充营养素补充剂产品、补钙及骨骼健康产品、增强免疫力产品、缓解体力疲劳产品和缓解视力疲劳产品等保健食品系列产品以及特殊医学用途配方食品系列产品,实现收入多元,进一步提升公司获利能力。

值得一提的是,虽然上半年度新诺威经营业绩表现亮眼,但受市场避险情绪提升,新股及次新股板块被“冷落”的影响,公司二级市场股价一直处于低估阶段。

截至2019年9月3日收盘,新诺威股价报收34.55元/股,涨幅为0.91%,市盈率(TTM)为25.2倍,低于行业平均市盈率的33.6倍,市净率(MRQ)为3.04倍,低于行业平均市净率的5.2倍。

展望未来,随着新诺威两大核心业务市场刚需及政策红利加持下,公司的经营业绩将保持有质量增长,二级市场估值也将回归行业平均水平甚至是更高。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)