8月已離去,眾多港股民辦教育上市企業相繼向市場提交了2019年上半年成績單。

不出所料,大部分公司業績呈現欣欣向榮局面,毫無懸念成為各行各業中的佼佼者,賺錢能力相當強勁。從已發佈的半年報看,西南地區K12教育龍頭企業成實外教育(01565-HK)表現亮眼,營收達7.54億元(人民幣,下同),同比增長27.7%,為已披露半年報中營收最高的公司。

與其他民辦教育企業相比,成實外教育擴張方式更傾向於在大本營區域以輕資產形式進行内生增長。從其發展歷程可看出,成實外教育在四川省紮根,赴港上市之前穩步設立K12校區,也有參與建立大學學院。2017年,成實外教育在中國四川省成都、攀枝花及自貢三市設立5個新校區,2018年又設立了2間新學校。

因紮根於本地,成實外教育具備了較為豐富的教學經驗以及口碑,所以其教研壓力相對較小,教研成果更加容易共享和復製,在四川本地擴張以及招生方面順風順水。

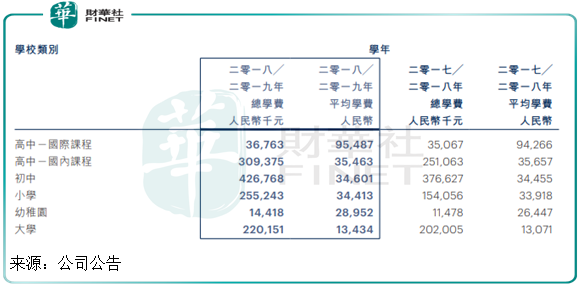

截至2019年6月30日,成實外教育收益同比增加27.7%至7.54億元人,淨利潤同比增加11.1%至2.36億元。值得注意的是,成實外教育報告期内營收大增主要靠以K12業務的學費增長所帶動的。半年報披露,成實外教育2018/2019學年的學費較上年度增長顯著,學費收入為6.88億元,較去年同比上漲21.2%,佔總營收的91.3%。

得益於近幾年來快速的校網擴張,成實外教育學生人數亦有亮眼的增長。半年報披露,成實外教育目前在成都及周邊城市經營18所學校,學生總人數為4.56萬人,較去年同比上漲17.8%。其中,小學生、高中生(國内學生)、幼兒園學生漲幅分别達到58.2%、23.4%、18.1%。

2017年加速擴張之前,成實外教育學校整體利用率超過了90%,2016年利用率更是高達99.1%。在其擴張之後,校園利用率一度下降2017年的到65%。2018年上半年,招收部分學年段學生後,校園使用率增長到65.3%,2019年上半年進一步上升至68.2%。

所以,總體上看,成實外教育無論是在規模擴張,還是業績表現以及教學方面呈現出全面開花態勢,延續了近些年來的高增長步伐。在2018年「港股100強」評選中,成實外教育成功榮獲「2018年最具投資價值獎」也不足為奇了。

成實外教育K12學校的平均學費遠高於其大學平均學費,幼兒園至高中的平均學費處於2.89萬元-9.55萬元之間,而大學平均學費由2014/2015學年的1.18萬元僅增長13.56%至2018/2019學年的1.34萬元,增幅也不及K12在上述時段内的平均學費。

所以,K12業務是成實外教育的營收大頭,所以也不難理解成實外教育在2016年上市後不斷加碼K12教育,而高教業務被輕視的原因了。

上文提到,成實外教育的發展策略偏向於在大本營四川進行輕資產規模擴張模式,可以說是在精耕細作的戰略下實現有别於其他教育企業瘋狂外延式的開拓。公司傾向於與地方政府或地產公司進行第三方業務夥伴合作,以開設K12學校。在合作方面,有政府背景的企業進行學校的投資與建設,與地產企業合作則是地產企業負責開發土地及樓宇,公司租賃校舍以進行教學。

輕資產模式優勢不錯,可減輕前期土建投入壓力以及後期折攤費用,培育及異地復製就相對快捷。在這種成效下,成實外教育毛利率彈性較高,成本管控也不存太大的難題。在近年極速擴張的情況下,其毛利率整體上並未受壓,由2014年的40.7%增至2019年上半年的45.1%。

從近些年的核心財務數據看,成實外教育輕資產的精耕細作擴張帶來的收獲並不亞於其他企業外延式併購模式。除此之外,公司主攻的K12業務有明顯優於高教業務的因素。

第一,定價權。K12與高教的學費定價存在明顯的差異,我國高校學費定價採用的是典型的成本分擔模式,排除了其他基礎定價模式。換言之,高等教育的學費由國家說了算。在此種背景下,以及受地區財務狀況、經濟發展水平等多重因素影響,我國高等教育的學費多年來雖有漲幅,但漲幅較K12教育有限。

而K12教育方面,教育企業則有學費定價權,學費的調整要視乎教學課程的需求、運營成本、地域市場等多因素,同時要由經所在地區有關政府定價機構批準。所以總體看,K12教育的學費上調空間較高等教育更大。此外,由於K12教育的客戶是家長,而非學生本身,教育本身又是非標準化的產品,價格就顯得不那麽重要。所以我們很少看到K12教育行業會打價格戰,這對K12教育企業提高學費增加收入是一種優勢。

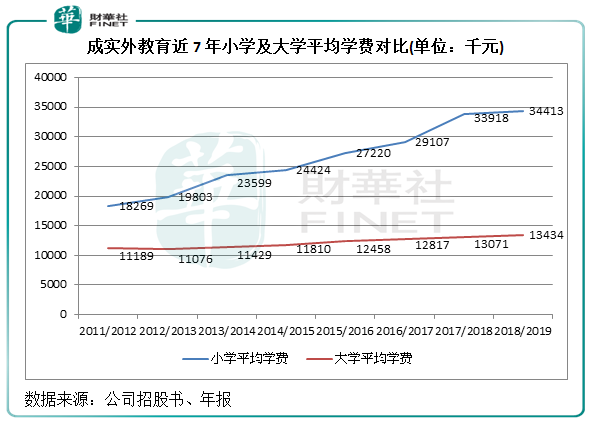

小學是成實外教育歷史較久的業務,我們來對比一下公司的小學和大學的平均學費漲幅情況。

所以說,成實外教育以小學為代表的K12教育業務定價權優勢明顯,而大學的學費上漲幅度則幾乎停滞不前。可以說,公司這些年的業務重點往K12教育傾斜,方向明確且正確。此外,財華社注意到,港股K12教育提供商宇華教育(06169-HK)、楓葉教育(01317-HK)及睿見教育(06068-HK)大部分每年的K12業務學費能提價10%左右,提價能力也較優秀,在其他行業中能夠進行如此提價的公司大都是一些品牌非常強大的公司,如貴州茅台(600519-CN)。

第二,教學質量較優。一家教育企業要提升盈利能力,單靠擴張校網規模來提升在校學生數量並不實際,課程質量、師資隊伍和行業口碑等因素不可忽視。

很多教育企業為搶灘巨大的市場蛋糕,瘋狂重資向外併購項目,而對自身教學質量的重視程度並不高。這種情況下帶來的後果便是影響旗下學校升學率,進而對學生留存率和學校使用率帶來壓力。成實外教育主戰場在四川,並且通過多年的經營,確立了業内良好的優勢。教育質量的優質可以通過學生高考分數達一本大學的比率看出來,在2012年-2019年舉辦的高考中,成實外教育參加高考的高中畢業生有60.1%、73.6%、69.5%、77.4%、87%、94.6%、94.7%及95.1%考取了中國一本大學,可以看到成實外的教學質量非常出色。

教學質量的好壞對學校使用率重大,按照高考升一本大學的學生比率趨勢看,若不考慮校網規模擴張,成實外教育的學校使用率將因教學質量提升而有更大的改善。

將教育行業的發展軌迹拉長來看,教育市場規模的迅速壯大和集中度日益提升是毋庸置疑的。當前,我國的教育行業仍是一片藍海市場,從不缺少機遇,而未來不能片面的判定是屬於飛速擴張的企業,而是取決於在類似商戰中的同質化競爭階段中能否擁有核心競爭力,例如教育内容的創新、AI等新技術的應用、渠道資源的獲取等等,都是不可或缺的。

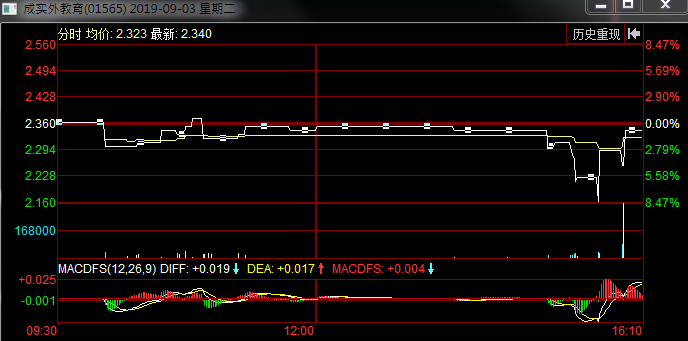

當然,教育行業最大的風險之一便是政策的衝擊了。2018年8月10日,司法部發佈的《送審稿》引起民辦教育行業的地震,港股民辦教育公司股價紛紛應聲下挫。所以,一張紙的政策可令相關企業雞飛狗跳,前景蒙上陰影。昨日(9月3日),教育規管傳言再起,傳《送審稿》的修訂咨詢快將有結果,重燃市場對民辦教育可能被杜絕以VIE形式(「協議控制」)結構上市及併購的疑慮。消息一出,港股民辦教育股再次「中槍」,大多公司股價K線圖上留下了一根長長的陰線,盤中睿見教育、天立教育(01773-HK)一度暴跌逾20%,成實外教育盤中亦一度跌超8%,最終收盤微跌0.85%。

值得注意的是,在港上市的民辦教育股中有包括成實外教育在内的多家企業都採取了VIE架構,業務範圍從學前幼兒教育到高等教育。若傳聞K12教育機構不能再用VIE架構,上市主體將不得不分拆業務,而令很多收入不能夠併表,恐令K12教育股收入減少一半。

對這則傳言,建銀國際分析師陳兆昌表示,「暫時無法確定傳言來源,亦無法證實其真實性」。 此次關於杜絕民辦教育以VIE架構在境内外上市傳言能否落實到法律層面,仍然取決於未來《送審稿》落地的最終表述,這也將決定多家赴美、赴港上市教育公司的未來命運。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)