上半年,我國客戶端遊戲市場銷售收入增速雖從去年的負增長拉回到正增長的水平,但是增幅有限。在遊戲市場略有起色的環境下,網龍(00777-HK)通過其遊戲王牌 IP 持續釋放價值,收入呈現超預期表現。同時,網龍目前仍有10多款新遊戲處於開發及測試階段,體現出公司的遊戲產品儲備非常豐富,也反映出遊戲業務未來發展動力十足。

除此之外,下半年公司教育業務的多項内容及增值服務將陸續推出,意味著教育業務將迎來變現拐點。隨著遊戲與教育業務共同發力,網龍業績的高增長期即將來臨。

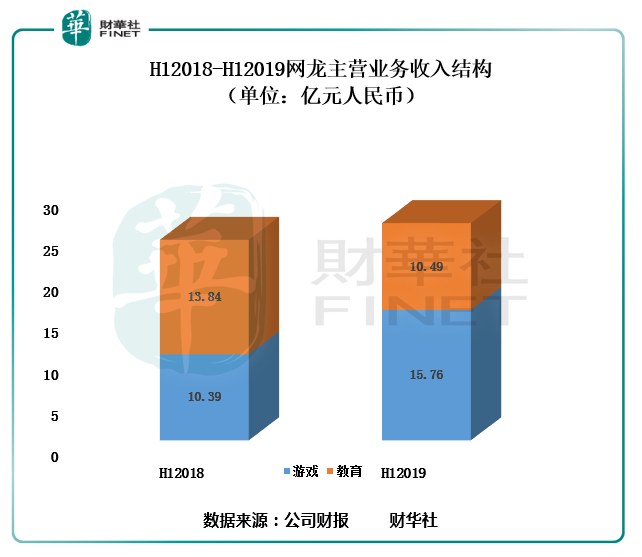

上半年,網龍營業收入為26.73億元人民幣(單位下同),同比增長8.2%,收入再創歷史新高;毛利為18.65億元,同比增長33%;歸屬股東淨利潤為4.21億元,同比增長109.7%。

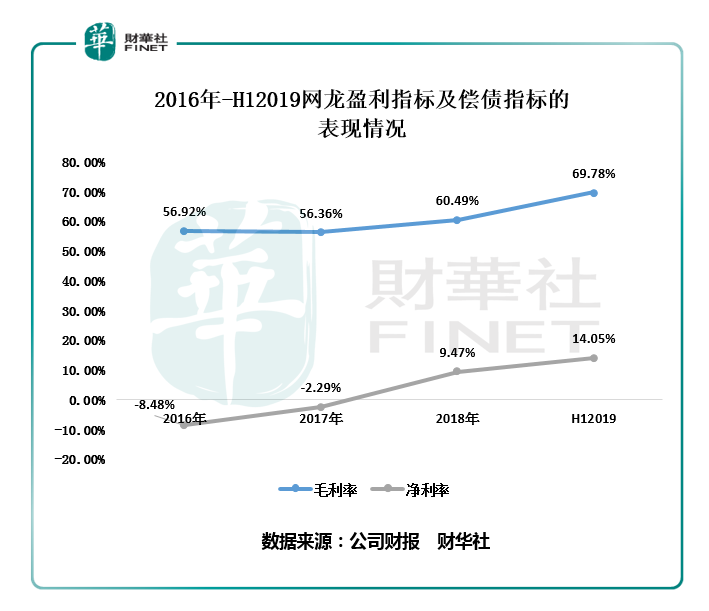

在公司經營業績屢創佳績的同時,公司的盈利能力也大幅提升,處於行業較高水平。2019年上半年,公司毛利率為69.78%,較2018年全年毛利率60.49%提升了9.29個百分點;淨利率為14.05%,較2018年全年淨利率9.47%提升了4.58個百分點。結合2016年至2019年上半年毛利率及淨利率(如下圖所示),公司兩大盈利指標一路高走,整體呈現遞增的態勢,反映出公司盈利能力隨著公司經營業績增長而開始發力,該公司的優質成長性也逐漸顯現。

今年上半年,網龍業績能保持穩健增長,要得益於遊戲業務保持強勁的增長勢頭。上半年,遊戲業務收入為15.76億元,同比增長51.6%,保持顯著增長。憑借強勁的收益增長以及經營槓桿,遊戲業務的經營性分類溢利同比大漲85.4%,至9.72億元。截至2019年6月30日,遊戲業務的每月活躍用戶超1000萬,每日活躍用戶超200萬。

其中,網龍的王牌IP《魔域》端遊及手遊合計收入同比增長56.5%。這要得益於上半年公司加大營銷活動,包括與知名藝人和品牌進行跨界合作,持續提升《魔域》IP的市場影響力,推動《魔域》IP的收入、活躍玩家數量和付費賬戶均大幅增加。

另外,兩個王牌IP《英魂之刃》和《徵服》也取得不俗的業績表現,收入同比分别增長27.0%和43.0%。收入增長得益於期内網龍加大了營銷和推廣力度,及IP聯動成效顯著,包括2019年Q1推出《英魂之刃》與日本人氣動漫《OVERLORD》的IP聯動,推動流水收入大幅度提升。截至2019年6月30日,《英魂之刃》註冊用戶近3億,是國内玩家規模第二大的MOBA遊戲。此外,《徵服》在上半年共推出4個資料片,持續提升内容質量和用戶體驗。

除了遊戲業務外,公司以輕資產的姿態打造的教育資源共享平台也有頗多亮點。

就普羅米休斯而言,上半年,其推出新產品ActivPanel元素係列互動平板,疊加受惠於教室數字化的全球浪潮,其互動平板出貨量同比增長28.9%,核心業務收入同比增長6%,保持著全球K12互動學習技術市場的領導地位。

就在線教育社區平台—Edmodo而言,上半年,全球註冊用戶已達1.06億人,隨著註冊用戶的增加,公司也加快了變現策略的步伐,預計2019年9月開始的新學年正式於Edmodo内推出在線家庭作業輔導服務(AskMo),並在年底前推出1對1及1對多在線視頻輔導服務。

就備授課軟件—101教育PPT而言,上半年安裝用戶數量達到600萬,有效覆蓋超過1000萬的學生。

從上半年網龍業績表現來看,公司依託遊戲三大王牌IP的超強生命期,帶來可觀收入。與此同時,三大核心教育教育隨著教室數字化和通過技術改善學習的全球化浪潮推進,業務間的協同效應也開始顯現,這為公司未來高質量發展提供了推動力。

下半年,網龍的業績增長動力除了遊戲外,教育也是一大看點。

「下半年,我們教育業務增長動力是非常值得期待的。」這是網龍副董事長梁念堅在2019年中期業績媒體茶歇會上對下半年教育業務發展的展望。

普羅米休斯方面,公司上半年推出的新一代互動平板ActivPanel 元素係列,將是下半年可靠的業績增長點。據公司公告顯示,該係列主要專注於提升在網絡學習環境中的教學效率。尤其是元素係列將使教師能夠與學生聯結,並使用在線内容和應用程序來提升學習效果,同時保持學生的參與度,從而使教師受益。該平台也為未來教室層面的變現奠定了基礎。憑借這一突破性技術,ActivPanel Titanium型號近期赢得國際著名的紅點設計大獎,足見其已獲得國際權威認可。ActivPanel 元素係列已於今年第二季度開始出貨,預期下半年將有大量訂單需求。

Edmodo方面,據副董事長梁念堅表示:「在30-45天後(2019年9月份或10月份),我們將推出在線家庭作業輔導服務(AskMo),年底前將輔導服務擴展到在線1對1,和1對多的視頻輔導,有效推進變現策略。」按照目前Edmodo 有1.06億内生用戶群來看,Edmodo的在線輔導服務是可直接推向這些内生用戶群,實現有效變現。

101教育PPT方面,據公告顯示,有望在今年下半年完成101教育PPT内容分發平台的開發,將通過增值内容付費為實現平台變現打下基礎。從101教育PPT的開發推進及市場滲透來看,下半年該業務可在擴大用戶覆蓋的同時,通過軟件即服務(SaaS)模式實現變現。

除了教育板塊變現值得我們期待外,上半年表現強勁的遊戲業務也值得我們持續關注。截至2019年6月30日,公司有10多款新遊戲處於開發或測試階段,包括《魔域II》、《英魂王座》、《決戰巨神峰》、《Cyber Legends》及《終焉誓約》等。據公司管理層透露,今年下半年預計推出多款不同類型的新遊戲。而隨著公司遊戲產品組合不斷豐富,公司收入及盈利能力高質量增長有了保障。

從網龍收入結構來看,上半年,公司經營業績及盈利能力高於行業平均水平,用公司副董事長梁念堅原話講「我們是用兩只腳走路(教育+遊戲),抗風險能力要強於其他企業。」而上半年網龍僅用了一只腳發力,下半年隨著教育板塊增值服務及變現計劃有效推進,公司的盈利能力將進一步強化,未來股東權益也將受惠於此。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)