2019年不光是高端白酒行业量价齐升的一年,啤酒行业也是摆脱了前几年持续调整的态势,整体啤酒行业2019年上半年全国规模以上啤酒企业产量为1948.8万千升,同比增长0.8%(数据来源:国家统计局)。

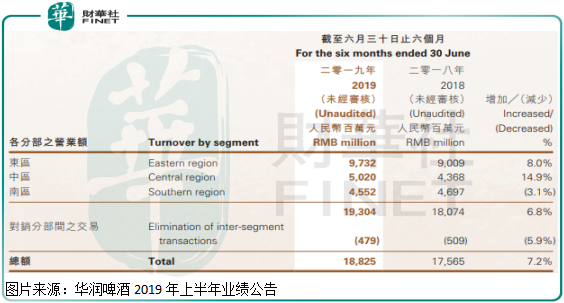

反映至行业内公司的业绩上,品牌优势明显、竞争力强的企业,上半年销售数据和净利润数据均出现比较明显的提升,例如,近期刚披露上半年业绩的华润啤酒(00291-HK),实现营业收入188.3亿元(人民币,下同),同比增长7.2%;实现归母净利润18.7亿元,同比增长24.1%;终端啤酒销量较去年同期提升2.6%,高于行业平均水平,产品整体的销售价格较去年同期上涨4.5%。

整体看,华润啤酒这组数据还是不错,销量增速高于行业平均水平,整体产品价格也出现了提升,净利润增速高于营收增速,盈利能力也出现了提升。

接下来,我们详细看看,华润啤酒这份半年报优缺点是什么?

首先,华润啤酒产品整体价格的提升,不光会提升公司的营业收入,如果在原材料价格变动不大的背景下,按理来说毛利率也会同比提高的。

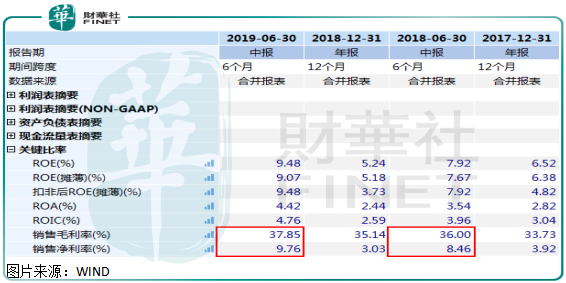

根据华润啤酒的半年报显示,公司毛利率为37.8%,较2018年同期的36.0%,提升1.8个百分点;净利率为9.9%,较去年同期的8.6%,上升1.3个百分点,从这组数据我们推断出,虽然公司盈利能力在优化,但是费用端增速高于营收增速,减少了毛利率提升给公司带来的好处。另外,费用端占比营收提升,公司在半年报也做了解释,主要是加大广告投放和收购喜力的影响,使销售及分销开支增长13.3%。

虽然费用端占比提升,影响了公司净利率,但也相对有限,况且有收购喜力中国的影响。

说到收购喜力(喜力啤酒价格普遍高于雪花两三倍),财华社在华润啤酒的半年报中看到公司解释,受益于品牌重塑和收购喜力中国后的贡献,中高档啤酒销量较去年同期增长7.0%,而上半年公司整体的销量才增长2.6%,这样我们推断出,华润啤酒上半年销量增长和毛利率提升主要得益于收购喜力。

从这份半年报我们可以感受到,华润啤酒的战略方向还是倾向于产品走高端化,或许低端市场的竞争压力大,又或者是因为其他什么原因?

从啤酒行业历史数据看,2018年全国共完成啤酒产量3,812万千升(数据来源:国家统计局规模以上企业产量),同比微增0.5%,实现了2014年以来的首次正增长。

2014年至2018年整个啤酒行业具体的产量数据,我们也不找了,但从上面那一段话可以粗略预估,整个啤酒行业在量上进入了瓶颈期,未来很可能进入存量阶段。长期看,加上人口老龄化,整个啤酒行业放量的概率不大了。

传统啤酒企业低利润率抢占市场份额的方式越来越难赚钱了,因为,整个行业在量上面已经进入瓶颈期了,华润啤酒上半年啤酒销量637.5万千升,而整个啤酒行业上半年产量才1948.8万千升,华润啤酒所占的市场份额比重不小,未来想要简单靠增量提升市场份额是非常困难的,这一点也可以从华润啤酒近两年销量增速止步不前看出。

虽然华润啤酒总体啤酒销量增速放缓或者不增长了,但是,近两年公司中高端产品销量保持一定增速,这或许也是行业的趋势,随着消费升级,品质好、价格高的产品,未来在市场占的份额会越来越高。另外,国内啤酒价格普遍较低,低端市场普遍竞争压力大,而华润啤酒通过并购加上调整自身产品结构,提高毛利率产品占比或许是唯一的出路。

整体看,华润啤酒近两年在做对的事,优化产品结构,努力提升高端产品占比,但是,整个啤酒行业进入存量阶段,且华润啤酒的市场占有率已经不低,未来量上面很难再给公司带来收益,只能靠优化产品结构和提价了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)