自身产品不能面向终端消费者,且技术壁垒较低的公司,一般来说赚钱都比较困难,且经营风险较大,因为不能面向终端消费者,意味着公司业绩依附于下游公司,而没有技术壁垒,对下游公司的议价能力就弱,所以,此类公司一般的特点就是,资产负债表厚重(账款多),净利率低,偿债压力大。

中粮包装(00906-HK)是中粮集团旗下的核心业务板块之一,他的业务主要是生产饮料罐、食品罐和金属盖等包装产品,他的产品不能面向终端消费者,产品技术壁垒低,像极了

我们上面所提到的类似公司。

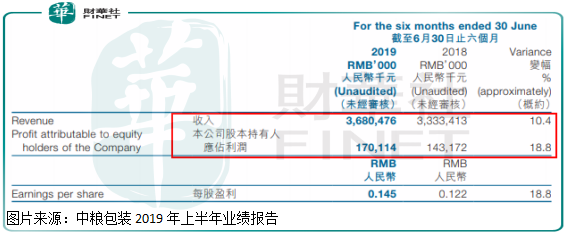

这家公司上半年实现营业收入36.8亿元(人民币,下同),同比增长10.4%;归属于母公司股东净利润为1.7亿元,同比增长18.8%;净利率由2018年半年报的4.38%,提升至4.75%;毛利率也提升0.5个百分点至15.57%。

上半年公司净利率虽然有所提升,但也非常低,只有4.75%,和我们开头提到的很相似。如果只是简单看中粮包装的一些盈利数据,似乎还不错,毕竟营收和净利润数据均维持两位数增长,那么,事实如此吗?

首先,公司的净利润都是主营业务产生的,这没有什么问题,似乎公司经营状况很健康。

我们再接着往下看,净利率低的公司,最怕账上出现巨额的应收款。因为,净利率较低,赚钱本来很辛苦,而账上出具巨额的应收款,意味着虽然公司赚钱了,但都没有转化为现金流,只是以账款方式记在了资产负债表上,这样公司就没钱扩张,没钱追加投入,甚至连基本维持经营的钱都不够,只能借款维持公司经营,这样就会导致整个公司的负债状况也不乐观。

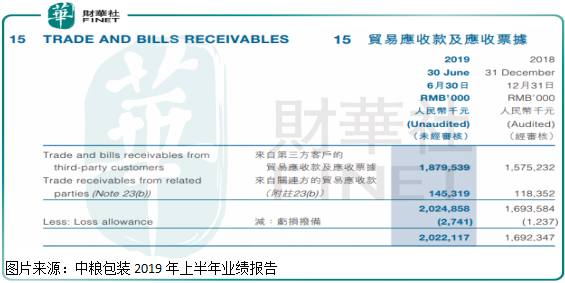

中粮包装2019年半年报账上的应收账款和票据总额为20.22亿元,近几年公司平均每年赚2、3个亿,应收账款和票据竟然高达20.22亿元,这反映出公司的产品议价能力比较弱,另外,2018年末公司的应收账款和票据总额为16.92亿元,这半年公司的应收账款增加了3.3亿元,同期的归母净利润只有1.7亿元,也就是说公司并没有赚到真金实银,只是赚到了一个收账权利而已。

2019年半年报中粮包装应收账款的绝对数和增加额都比较大,按理来说公司的资产负债状况也不会太乐观,我们来看看是不是如此,

2019年半年报中粮包装总的资产负债率为53.02%,同比和环比都有提升,资产负债率处于近几年新高,流动比率只有0.8,进一步出现下降,系统看公司偿债压力比较大。

拆分开公司半年度的资产负债表看,中粮包装现金及现金等价物只有5.40亿元,应收账款及票据20.22亿元,短期可变现的资产也就这两项,而公司同期的短期借款高达32.04亿元,应付账款及票据13.60亿元,很明显,中粮包装的短期偿债能力出现了问题,未来如果公司不能优化资产负债表,这个趋势或许还会继续。

另外,中粮包装的报表中还有披露与王老吉有限公司、智首有限公司及清远加多宝草本植物科技有限公司的仲裁事项进展。

6月24日中粮包装发布一则公告表示,获悉智首有限公司(简称,智首)向香港国际仲裁中心申请回购中粮包装投资于清远加多宝草本中持有的 30.58%股权,并据此愿意向中粮包装投资归还其已于清远加多宝草本作出的现金及实物注资总额(连同自相关注资日期起,按年利率10%计算的收益)。

截至2019年6月30日,中粮包装以注入资本约8.77亿元,诚如上述,这项仲裁案结果最差,公司也可以收回本金,还可以获得不错的利息收入,总计约10亿元左右,更重要的是,这10亿元可以帮助公司增加偿债能力,使公司不至于出现流动性危机。

总体来看,虽然这次诉讼事件并不太会给公司带来负面影响,反而会带来有利影响,但是,中粮包装的问题并不是诉讼事件,而是自身产品附加值低、议价能力弱,导致应收款多、偿债能力弱,资产负债表不健康。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)