当吴向东出走的时候,人们都在“贩卖”华润置地的焦虑。经过多半年的考验,事实证明,华润依旧是那个华润,不因单个人的出走而改变,更不以某些人的意志为转移。

在市场传房企降价促销之余,华润置地(01109-HK)不改龙头本色,取得亮眼成绩。

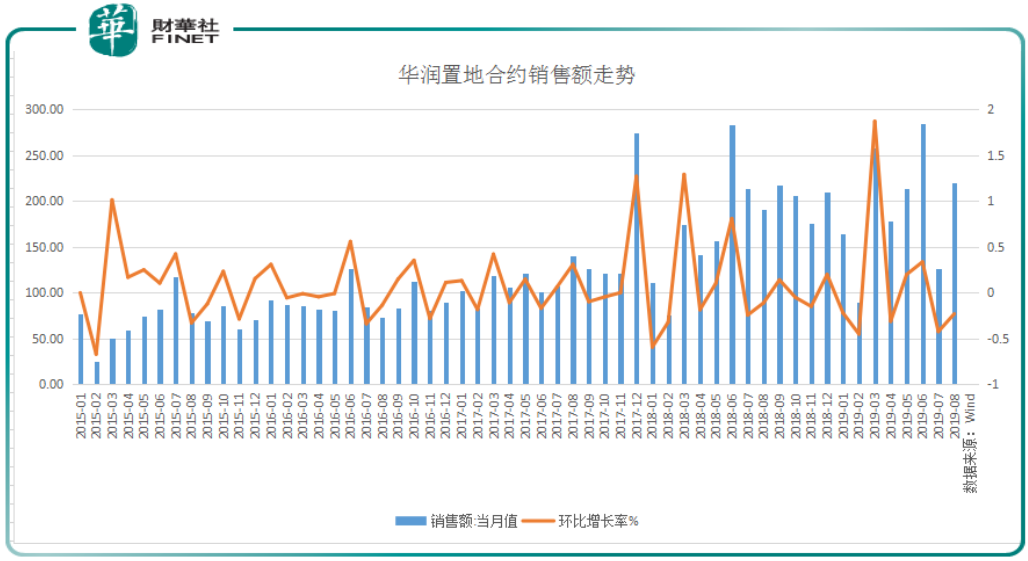

从公司9月15日公告看,华润置地8月合约销售录得219.3亿元,总合同销售建筑面积约为129万平方米,同比、环比都有所增长。

这显然与房地产行业的这个小周期不协调。2019年下半年以来,房地产行业进入行业小周期。

据各大媒体报道,自下半年调控收紧以来,房地产行业生活在“水深火热”中。资金链吃紧下,不是这家降价,就是那家促销,连以前售楼处那些挤破头的买楼人也不见了。

为把握住“金九银十”旺季,很多房企推出尾盘降价促销、全员营销、先售后租等营销手段。尽管如此,行业仍成交冷淡。

从国家统计局9月16日发布数据看,商品房销售面积101849万平方米,同比下降0.6%,降幅比1-7月份收窄0.7个百分点。

具体到区域上,以海南省为例。2019年1-8月份,海南房地产销售面积降低52%,房地产销售额降低50%。

这是9月16日,海南省委副书记、省长沈晓明向外界展示一组数字。他表示,要以壮士断腕的决心减少经济对房地产的依赖。

作为央企房地产企业,华润置地表现出优异得穿越周期的能力。从公司近年销售规模看,2018年以来公司销售额一直处于高峰状态, 2019年仍旧没有减弱迹象。

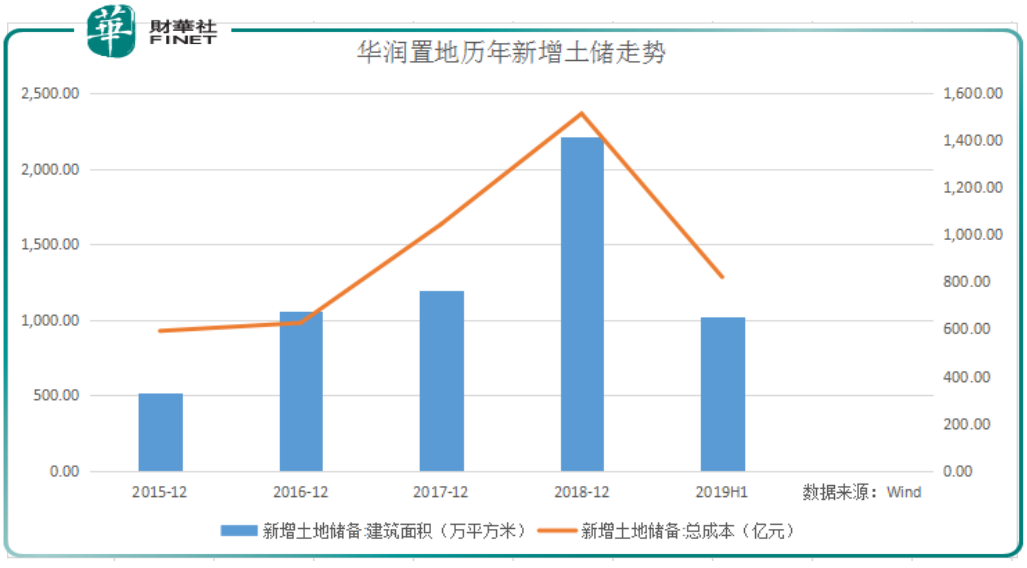

与销售业绩一同在9月16日公布的还有华润置地8月拿地面积。

2019年8月,华润置地在兰州、南通、沈阳、苏州收购4幅地块,总楼面面积约100万平方米。公司为此付出64.9亿元的权益土地出让金。

华润置地一个月的拿地金额超过一家中小房企半年的拿地金额了。例如,绿地香港2019年上半年拿地金额仅在41.85亿元。

根据中指研究院数据,2019年1-8月,华润置地拿地金额为575亿元,在行业位列第7位。

一同位列TOP10榜单的还有保利发展、中海地产两家央企背景房企。

从这三家老央企拿地力度可以看出,他们既不惧怕房地产行业小周期,也不担心融资收紧问题。

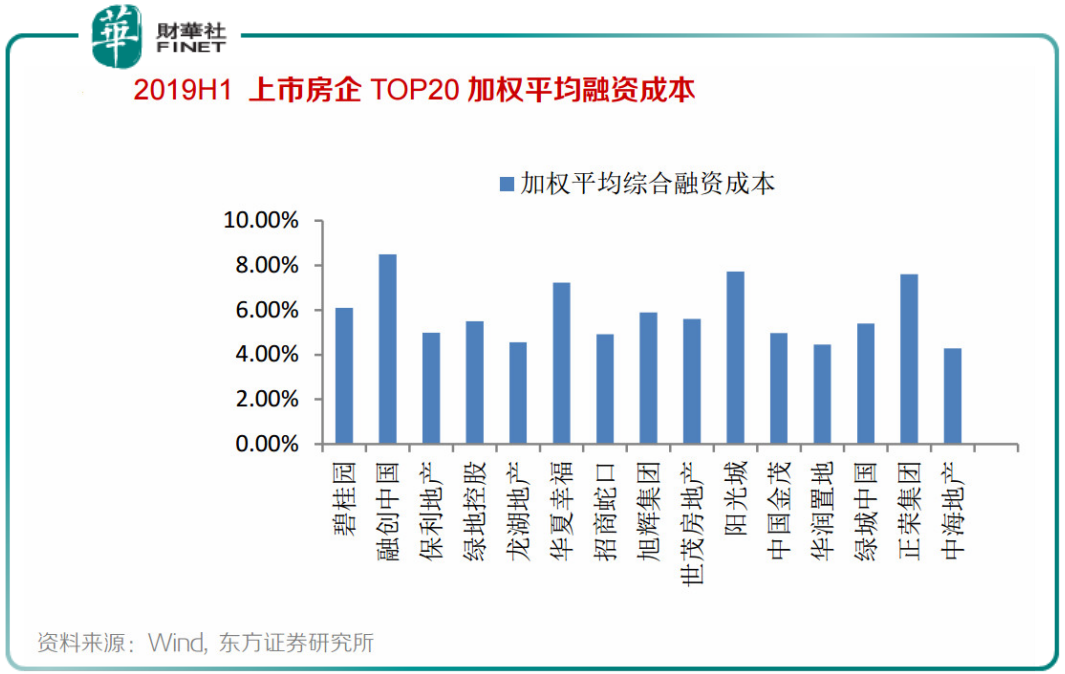

东方证券新近研报显示,2019年上半年TOP20房企加权平均综合融资成本前二低的依旧是中海地产、华润置地,分别为4.30%、4.45%。

较低的融资成本让他们有了穿越周期的能力。

据国家统计局数据,今年1-8月,房地产开发企业土地购置面积12236万平方米,同比下降25.6%。降幅比前7月收窄3.8个百分点。土地成交款也下降22%至6374亿元。

小周期反而成华润置地大举反超的机会。从公司近年拿地力度看,2018年新增土地储备、拿地成本几乎是前两年的和。2019年上半年新增土地储备不亚于2017全年水平。

在行业小周期,华润置地这类企业头部集中效应更加明显。从销售、投资、融资三个角度看,

与中小企业距离也越拉越大。

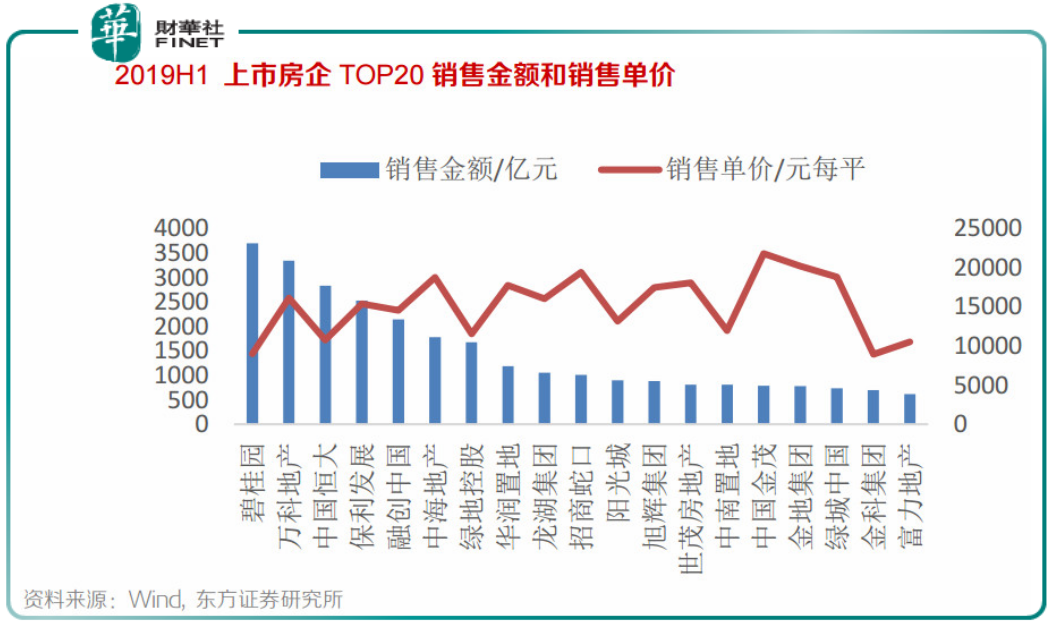

2019年上半年,房企TOP10座次基本稳定。东方证券研报显示,TOP10房企销售额同比增速约为9%,保持较高增长态势。

销售额保持较高增速不仅能加快房企资金周转,实现资金较快回款,还是公司未来确认业绩增长的基石。

这里呼应我们前文所讲,华润置地合约销售额仍处于高活跃期,且销售业绩仍保持在行业前十,说明公司推盘能力较强,销售方面有一定抗风险能力。

从土地投资角度看,TOP10龙头房企在拿地方面各有考量,有同比增多的,有同比减少的。虽同比有差异,但每家企业拿地总面积还是很客观的。

总体来看,今年上半年拿地力度排名前五的是融创、世茂、华润置地、龙湖、中国金茂。还是东方证券研报数据,上述五家投资强度依次为81%、78.6%、69.1%、67.9%、43.5%。

从各家房企对待“粮仓”的态度看,不是不想拿,主要是拿不起。政策的冷淡让房地产行业跌入低谷。不过从融资数据来看,华润置地这类龙头有无可比拟的优势。

根据东方证券研报,目前行业融资保持前三低的是中海地产、华润置地、龙湖地产,分别为 4.3%/4.5%/4.6%,排名与去年同期没有变化。

融资成本较低,也让华润置地维持稳定的经营风格。财报显示,截至2019年6月末,公司有息负债总额中,约6.5%将在一年内到期,其余均为长期有息负债。

公司资金成本仍维持在行业较低水平。截至2019年6月30日,加权平均融资成本约为4.45%。

中金公司曾预言2019年房地产基本面衰退年。此言不虚,在各类调控政策叠加下,行业依旧承压。当众多房企在融资、销售两难时,像华润置地这类龙头足以“笑傲江湖”。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)