我国是世界上最大的煤炭大国,所以从我国的发电量占比看,火电仍然超过70%。

火电稳定可靠,技术含量相较于水电、风电、核电更低,输出多少完全可以通过煤炭数量来进行控制,这也是我国目前依赖火电的主要原因之一。但是火电并不属于清洁能源,煤炭也并不是可再生资源,燃烧煤炭同时会产生大量污染物。所以当今能源结构虽处于快速转型中,但火电依旧还是电力行业中的“大爷”。

我国上市的火电企业众多,A股上市企业达到了27家,港股中也有华能国际(00902-HK,600011-CN)、华电国际(01071-HK,600027-CN)等多家中资火电企业。

华电国际是我国排名前列的火力发电企业,2016年以来,华电国际股价整体处于震荡走势,华能国际也如此。那么,在能源结构转型的今天,火电股还值得投资吗?我们下面先来了解火电股的投资逻辑。

火电行业是重资产行业,从上游到下游,涉及的因素很多,以下是投资火电行业的主要要点。

1.煤价。煤炭价格是影响火电投资最主要的逻辑,煤炭行业的供给侧改革稳步前进,供给局势整体宽松,先进产能不断逐步得到释放。今年上半年,我国原煤产量17.6亿吨,同比增长2.6%,山西、内蒙古煤炭产量增速分别达到了8.7%、9.2%。与此同时,年初以来进口煤价差也在持续扩大,一定程度上对国内煤价形成压制。

由于火电行业的原料主要是原煤,原煤则需要火电企业经过渠道购买获取,煤炭接卸、储存、掺配等方面的管理成本也是一大支出。因此,今年以来的动力煤价格继续走低,火电企业燃料成本不断下降,进而带动企业盈利改善。

2.电价。电价是影响火电行业营收的最直接体现,我国的电力市场化改革一直在推进,市场化交易电量的比重逐步提高,电价形成机制更加复杂。今年3月国务院再出降低一般工商业电价10%目标,所以电价下降是未来的趋势,也是火电行业最重要的风险点之一。

但从大趋势来看,技术进步可带来效率的提高和成本的降低。

3.折旧。火力发电企业,部分发电设备常年处于强震动、高腐蚀的状态,所以折旧在火力发电企业很常见。折旧固定资产的转移价值,是投资在固定资产的收回。

华电国际资产折旧规模的高峰在2016年,折旧及摊销费用总额达到107.12亿元(人民币,下同)。但随着部分机组使用期满停止计提折旧的影响,虽然装机规模仍在小幅增长,但折旧规模已经开始进入下行周期,2017年折旧及摊销费用达104.65亿元,同比下降2.47亿元;2018年固定资产折旧总额达到103.98亿元,较上年下降0.67亿。

4.来自可再生能源的竞争。地球很脆弱,目前全世界都在倡导能源转型,政府对可再生能源的支持力度是空前的。根据国家能源局数据,我国可再生能源发电量在2018年占全部发电量比重提升至了26.7%,同比上升0.2个百分点。随着政府积极采取措施加大力度消纳可再生能源,可再生能源利用率显著提升,目前弃水、弃风、弃光状况明显得到缓解。

因此,火电企业面临着来自可再生能源的竞争,这种竞争主要体现在发电量上。当前,以风电、水电和太阳能为主的能源不断挤压火电的份额,对火电企业而言是一大挑战。所以目前很多火电企业不断延伸业务组合,对燃气发电、水力发电、风力发电和太阳能发电等多种类型机组开始重视起来。另一方面完善产业链,上游发展煤炭产业、煤炭物流和贸易业务,在下游发展面向用户的电力销售和服务业务。

煤价电价迎双重利好,利润大增近6成

2019年上半年,对华电国际来说影响最大的因素莫过于煤价和电价了。

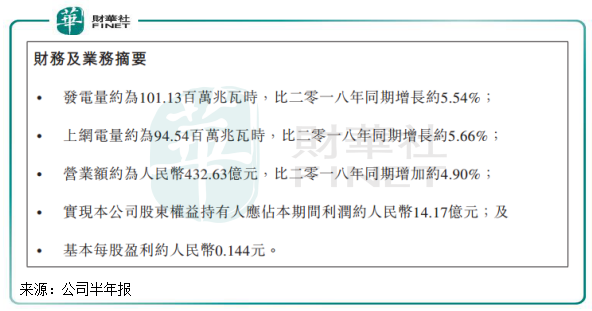

根据中期报,华电国际2019年上半年发电量约为1.01亿兆瓦时,同比增长5.54%;上网电量约为9454万兆瓦时,同比增长5.66%。虽然发电量和上网电量增速较去年同期下滑明显,但还算是实现了增长。

报告期内,华电国际营业额约为人民币432.63亿元(单位下同),同比增长4.90%;实现归属于公司权益持有人应占本期间利润约16.38亿元,同比增长57.3%。

宏观层面看,我国今年说那个半年GDP同比增长6.3%,全国全社会用电量累计3,398.0百万兆瓦时,比2018年同期增长5.0%。所以华电国际发电量也与社会用电量增幅吻合,在报告期内新增的3590.1兆瓦以燃煤发电为主的机组派上了用场,为公司增加的发电量带来贡献。

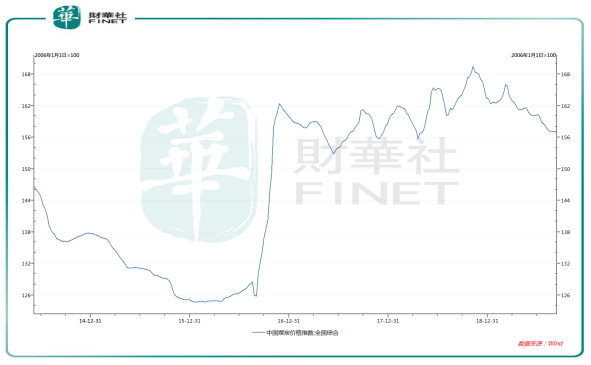

至于净利润同比大幅上涨近6成,华电国际在中期报中称主要是受益于煤炭价格下跌,发电量增加,以及电价(不含税)同比上升。2019年上半年,我国煤价整体处于下行趋势,根据Wind数据,全国综合煤炭价格指数由2018年底的最高点约170点下降至2019年8月30日的约157点,下降幅度为7.65%。

下半年,随着环保督察严格、煤炭事故限产以及煤炭需求的回升,供给出现增长,综合影响电煤价格窄幅波动,预计不会有较大幅度上涨。这对于火电企业来说,是增加盈利的好时机。

今年二季度开始,火电增值税率从16%降至13%,间接提升煤电不含税上网电价。随着电力从供过于求逐步向供需平衡过渡,发电企业在与大用户之间协商电价的话语权提升,市场化电价折扣有望进一步缩窄,火电有望迎来“价稳量升”的利好趋势。

火电行业近几年经历着困难,整体高煤价、低电价以及低迷的利用小时数,正将火电企业拖入生存“绝境”。

火电行业经历的困境,其中有来自环保的压力,也有来自其他能源的竞争压力。目前看,火电行业与水电风电等行业竞争还是有其看家本领的,那就是成本在可预见的未来内是低于新能源的,况且火电行业正在降低污染、降低发电成本的道路上前行着。

但对于火电行业来说,煤炭成本是不可控的,依靠煤价下跌获取盈利并非长久之计。抛开煤价谈,火电行业无论是电价还是利用小时数在中长期看均不会太乐观。

电价是火电企业可持续盈利能力的关键,未来技术进步的同时,电价也会随之下降。电价虽在进行电力市场化的改革,但政策的介入使得电价不会有多大的上升空间,而是深受政策的调整,电价下调也是我国政府提倡的经济高质量发展的一个调节器。2012年以来,我国上网电价下调次数多、上调次数少,目前处于较低水平。

此外,随着煤炭优质新增产能不断提升,煤炭市场保供条件逐渐成熟,从煤价上寻求电价下降空间或将成为未来的政策导向。

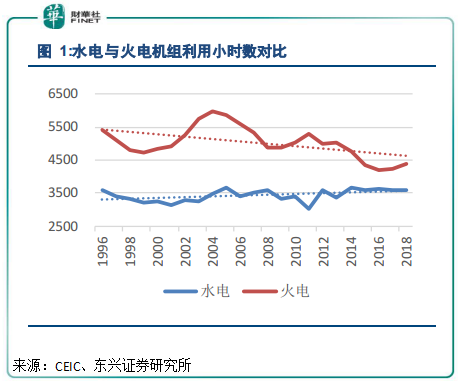

火电利用小时数方面,在较长的一段时间内,火电作为基荷的角色还是难以改变。但从目前披露的统计数据来看,火电的利用小时数持续下降是不争的事实。受到全社会用电量增速下滑及清洁能源消纳比重上升等因素影响,火电设备平均利用小时数下滑明显,全国平均水平2066小时,同比下降60小时。而拉长时间看,我国火电机组利用小时数在2004年到达最高点后一路下行,目前还处于下行的趋势中。

行业表现低迷,华电国际的燃煤发电机组平均利用小时数自然也深受影响。2014年,华电国际的燃煤发电机组平均利用小时数为5381小时,但到了2018年下降至4849小时,4年时间下降了532个小时,表明公司发电量的增长更多的是依赖新增机组的推动,原有的燃煤发电机组发电量增长不容乐观。

长远看,考虑到未来储能技术以及新能源发电成本的突破,火电行业的小时数震荡下行的趋势是不会改变的,华能国际的燃煤发电机组平均利用小时数将继续面临考验。

虽然面临着中长期的发展阻力,但目前华电国际的综合实力并不弱,是我国最大型的综合能源公司之一,经营包括大型高效的燃煤燃气发电机组及多项可再生能源项目,目前正加码可再生能源领域,且火力发电的产业链也日益完善。在2018年的第七届港股100强评选中,华电国际成功入围综合实力100强榜单,名列第98位,展示出了较强的综合实力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)