2018年上市以来,凭借“收并购”扩张模式,雅居乐在行业接连发起数宗并购,在管面积也在短短两年内迅速壮大,成为位列行业第7位的物业服务龙头。

不过公司显然不满足于现有成绩,在物业行业“跑马圈地”前期,雅生活大有剑指行业No.1之意。

物业服务行业最大一宗收购要来了!

物业服务行业“收并购”达人雅生活(03319-HK)最近又有大动作。9月19日、20日连续两天雅生活都处于停牌状态。

9月19日,雅生活公告称停牌源于一起收购。该收购事项或将构成非常重大收购。

上市公司停牌总是赚足眼球。早在9月4日,雅生活就以内幕形式披露,公司已经与独立第三方就收购一事展开初步磋商。含架构、对价等在内的收购条款仍处于磋商中,仍未落实。

本次收购标的是中民未来物业服务有限公司,其是由中民未来于2018年11月30日设立。成立时间不长,但据天眼查显示,公司控股常州中房、山东宏泰等10家物业公司。

有业内人士称,中房物业、科瑞物业、宏泰物业等都是非常好的物业公司,让不少公司都有并购想法。

中民投出售这些良好的企业资产或也是迫于债务压力。若此次雅生活能拿下这些优质标的,又将是公司并购绿地物业后的大动作。

雅生活原是雅居乐旗下物业服务公司。2017年6月,公司收购绿地物业,并于2017年8月引入绿地控股作为公司的战略股东。

依靠雅居乐集团和绿地控股两大房地产企业,公司“雅居乐物业”和“绿地物业”双品牌形成很好的战略协作效应。

收购绿地物业只是一个开始。这么多年,雅生活一直在并购路上。

2018年4月,雅生活以2.05亿元收购南京紫竹51%股权,为公司带来2750万平方米合约面积。

物业服务是一个靠规模取胜的行业。小区物业费收取是一个定量,在固定的物业费下,“跑马圈地”是物业服务企业拉升业绩的重中之重。

雅生活认为,当前规模扩张是公司重要发展战略之一。目前物业服务市场较为零散,借助资本角力,未来行业集中度将会迅速提升。

在雅生活不遗余力的并购下,公司在管面积也有飞跃提升。截至2019年6月30日止,公司合约总建筑面积已达到约3.25亿平方米,在管合约总建筑面积约2.11亿平方米。

由中国指数研究院发布《2019中国物业服务百强企业名单》显示,雅生活排名第7位。万科物业位居行业第一,和它的地产公司一样硬气。万科官网显示,2018年万科物业营业收入达111.7亿。

上市前雅生活也曾提出2020年达到100亿元营收目标。不管是对标万科,还是做行业No1,雅生活都给自己提出一个单靠主营业务怎么也无法完成的任务。

2018年2月公司港股上市。公司上市前的2017年营收仅为17.61亿元。公司在管面积约为580万平方米。

不过靠着一路“买买买”模式,仅2018年雅生活就在业内发起数宗并购,涵盖我们上文讲得南京紫竹等。

根据公司2018年财报,通过收并购形式,雅生活2018年新增在管面积2935.3万平方米。占公司总在管面积21.3%。

收并购带来的规模化发展,让公司2018年营收同比增加91.8%,达到33.77亿元。照这个规模发展,2020年百亿营收也早晚是囊中之物。

雅生活不敢掉以轻心。2019年上半年公司延续“买买买”模式。财报显示,公司上半年收购青岛华仁物业、哈尔滨景阳物业、广州粤华、兰州城关物业收获6360万平方米在管面积。

截至2019年6月末,雅生活在全国25个省的83座城市在管项目达1031个。收并购战略让雅生活迅速成为业内极具影响力和竞争力的企业。

让人惊奇的是,在频繁的收并购下,雅生活依然能保持良好的现金流。根据财报,截至2019年6月末,公司现金及等价物约为43.50亿元,足够覆盖公司一年内到期借款0.4亿元。

不过收并购还是一定程度影响到公司流动性。截至今年6月末的43.50亿元现金流比2018年底48.08亿元减少9.5%。

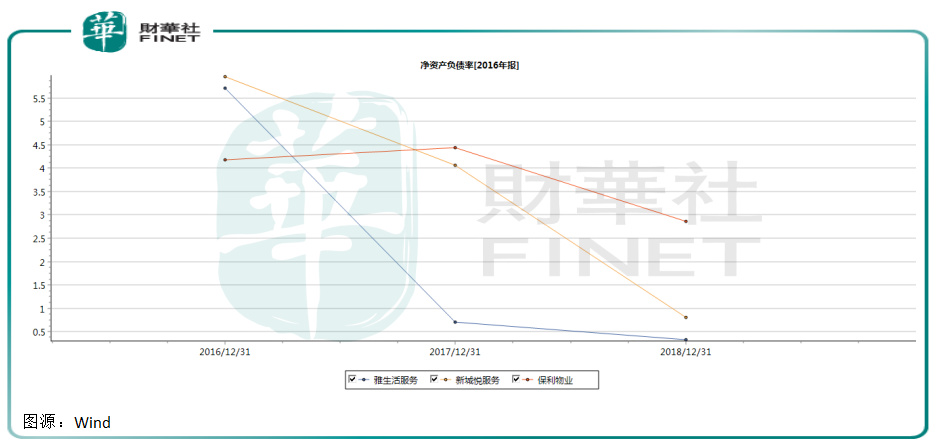

截至今年6月末,公司资本负债比率也相当低,仅为0.8%。这个水平在物业服务行业也算是非常低了。

已经上市,在管面积不断提升,雅生活可谓是物业行业“功成身就”者。2019年房地产行业真正褪去“金缕衣”,房企也开始真正意义到,转型多年,真正的延伸业务却一直在自己手中。

物业服务是一项相对简单的业务。在小区“安营扎寨”,靠服务收取费用,有精力了再拓展些增值业务,绝对是房企“不折本”的好业务。

物业公司自身盈利能力不必多数,有业内人士指出,房企更多还是愿意将物业公司推向资本市场。一方面有利于做大规模,一方面房企多了融资平台。

早已分拆物业上市的房地产公司乐看其成。那些还未上市,或未分拆的也按耐不住,把分拆物业服务公司上市当成战略目标。

9月9日,时代中国公告将拆分物业板块时代邻里赴港上市。保利物业却赶在时代中国前面,9月17日,保利地产公告称,中国证监会已经核准保利物业赴港上市事宜。

根据时代商学院统计,截至9月16日,2014年至今,有14家物业陆续均在港交所上市;此外,还有超60家物业管理公司在新三板挂牌。

从近年前赴后继的上市潮可以看出,物业服务企业已经进入上市窗口期,热度持续走高。但值得警惕的是,房企应该不能过分追求物业公司的融资属性。

长远发展角度,物业服务自身业务有很好的“锻造性”。物业服务行业业务只单纯停留在收物业费的阶段,行业已有大型物业公司探索增值服务价值。

作为房企第二赛道,物业服务行业还是一个很值得深挖的蓝海。基于这个可持续发展层面,物业公司也应该着眼于美好生活布局,在科技、智能、人性化等服务方面有所突破。

雅生活也一样,公司在一味追求迅猛扩张之时,如何在内生层面将品牌广而告之也是十分重要的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)