早在去年8月14日,紫光控股(00365-HK)曾发布公告首次提出紫光集团的控股股东清华控股正筹划转让其持有的紫光集团中的部分权益,该事项可能涉及到公司控股股东的变更。

历经一年一个月有余,2019年9月17日,紫光控股发布公告称,于2019年9月17日交易时段后,与芯鼎及北京紫光资本订立股份购买协议。联合合约人及其一致行动人士(包括上海半导体装备材料基金和河南战兴基金)将于986,829,420股股份中拥有权益,相对于紫光控股已发行股本总额约67.82%,收购绝对价为9.9亿港币,相对于每股销售股份约1.00元港币。

截止9月17日,紫光控股收盘价1.70元,本次紫光控股相对于折价41.18%出售该公司67.82%股份。为何清华控股愿意折价超四成出售紫光控股,先来看看紫光控股的业绩表现。

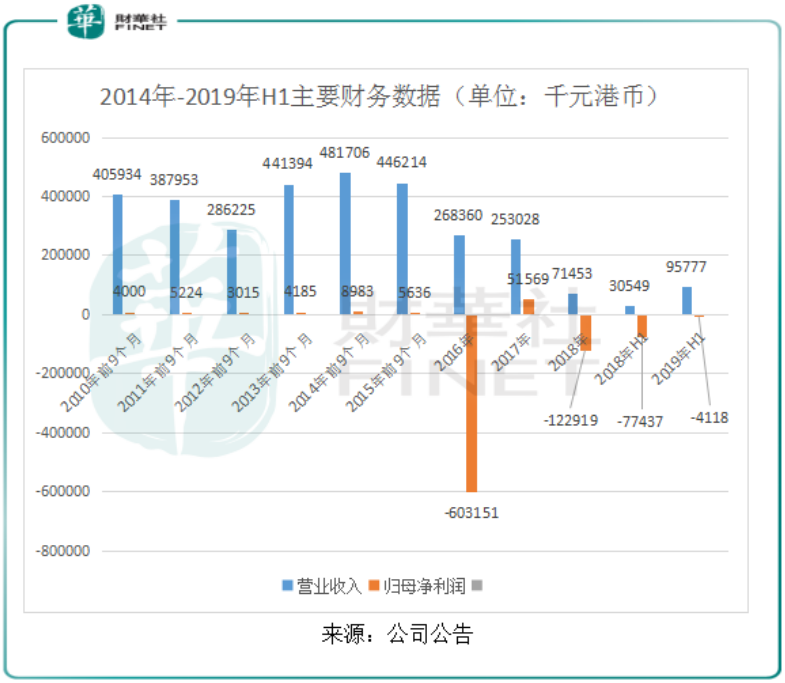

紫光控股于1984年成立于香港,2000年在香港主板上市,2016年6月加入清华紫光集团,公司主营业务为SMT装备设备的生产及销售。从2010年以来公司的营业收入和归母净利润来看,2010年前9个月至2015年前9个月的归母净利润占营业的比例极低,2011年前9个月净利率是这6年中最高的,仅1.86%。2016年、2018年、2018年H1、2019年H1归母经利润录得亏损,2017年净利率达到近10年最高20.38%。从数据来看,一目了然,公司近10年来的经营业绩很差,可能这就是清华控股愿意折价41.18%出售该公司67.82%股份的原因。

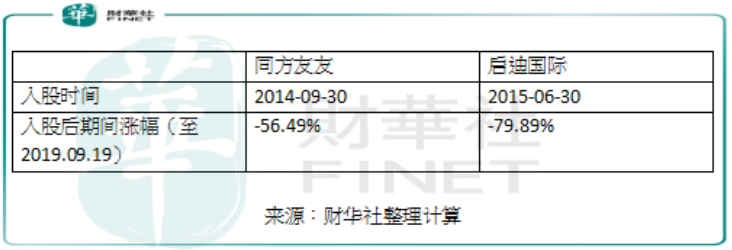

从清华控股在港股上市公司的投资来看,同方友友(01868-HK)、启迪国际(00872-HK)在清华控股入股之后分别亏损56.49%和79.89%,清华控股在港股上市公司的投资效益不太好。

紫光控股经营业绩这么差,那为什么芯鼎愿意接手?据公告显示,联合要约人的意向是将维持该公司现有的主要业务,即SMT装备制造及相关业务,并且联合要约人将协助该公司回顾其业务及财务状况,以寻求通过处置现有主要业务之外某些业务,以精简公司资源及业务结构,以及扩展至其他半导体相关业务的机会。随着新控股股东的到来,新控股股东能为紫光控股的半导体相关业务带来什么机会?

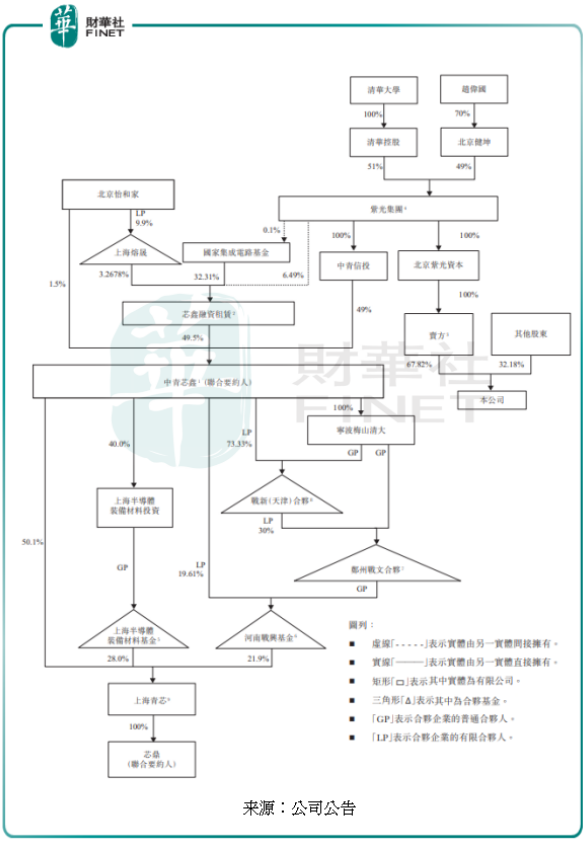

芯鼎作为本次收购的联合合约人之一,由中青芯鑫持有51.01%权益,上海半导体装备材料基金持有28.0%权益,河南战兴基金持有21.9%权益,国家集成电路基金持有中青芯鑫15.99%权益。

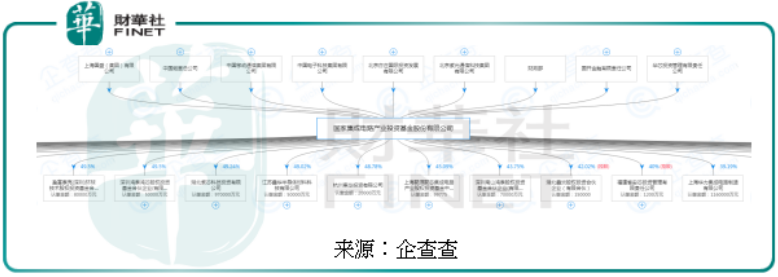

由天眼查可知,上海半导体装备材料基金和国家集成电路基金旗下拥有多家半导体子公司。

上海半导体装备材料基金成立于2018年,主要投资集成电路装备材料产业。由天眼查可知,上海半导体装备材料基金分别持有上海御渡半导体科技有限公司18.85%股份和上海镕芯半导体有限公司100%股份,上海御渡半导体科技有限公司是一家从事集成电路测试设备等相关产品研发生产的企业,上海镕芯半导体有限公司从事半导体技术领域内的技术开发等业务。

国家集成电路基金成立于2014年,由国家财政、国开金融等发起设立,主要投资于芯片制造、半导体等重点产业。旗下拥有三安光电、国科微、纳思达、晶方科技等多家芯片、集成电路、半导体领域子公司。

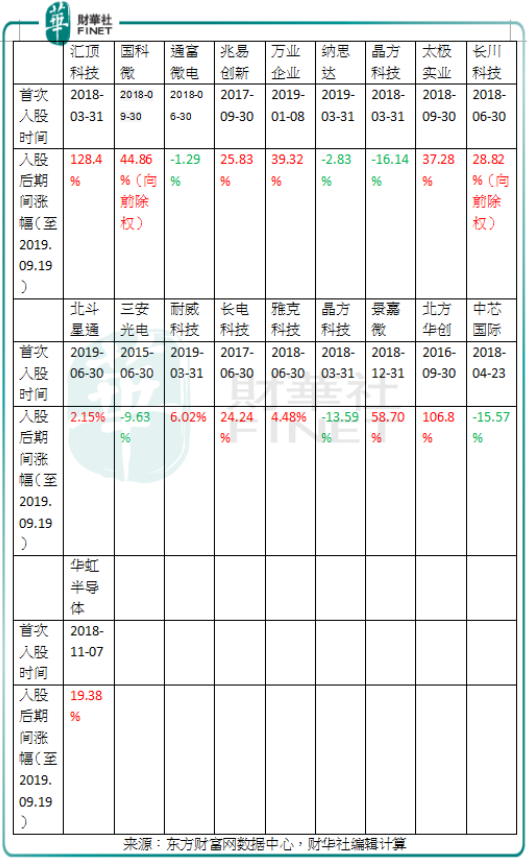

据不完全统计,选取19家具有代表性的国家集成电路基金投资的上市公司,包括17家A股上市公司和2家港股上市公司。在国家集成电路基金入股之后,13家上市公司股价上涨的平均涨幅40.48%远高于6家上市公司股价下跌的平均跌幅9.84%,且上涨概率达68.42%。其中,汇顶科技入股仅一年半左右,涨幅高达128.4%。晶方科技下跌幅度最大,入股时间一年半左右,下跌幅度达16.14%。

从国家集成电路基金投资的上市公司来看,入股后上涨概念大,这可能与国家集成电路基金主要投资半导体、芯片等新兴产业,拥有丰富的半导体行业资源,能够融合旗下子公司之间相关业务。相信随着国家集成电路基金的加入,将为紫光控股带来半导体相关业务的机会。

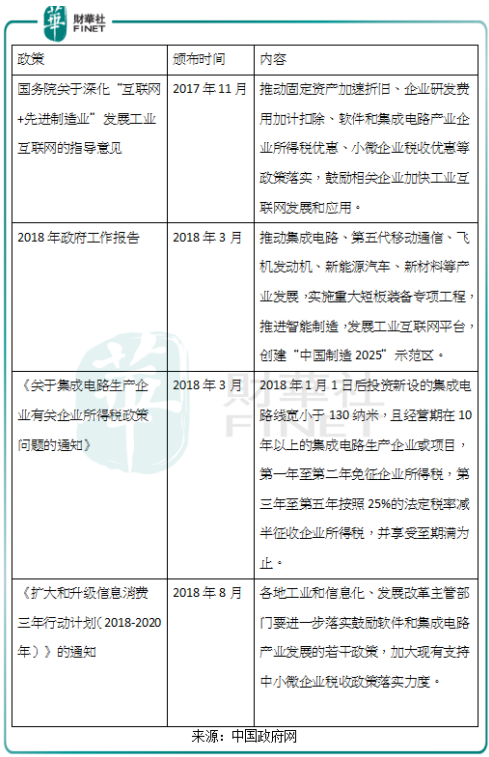

政策上,国家不断出席政策支持集成电路行业,其中,2018年3月,国家颁发《关于集成电路生产企业有关企业所得税政策问题的通知》,2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。这能够提高企业积极性,加大集成电路的研究,为我国集成电路发展创造有利条件。

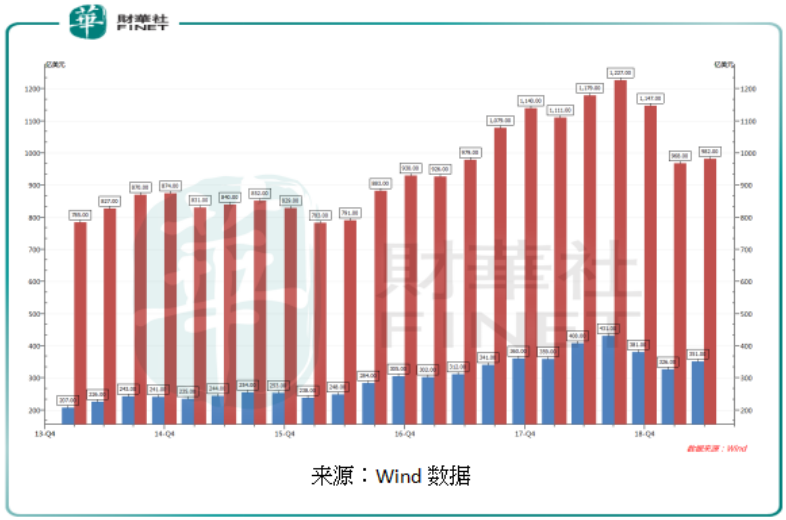

从2014年Q1至今,我国与全球半导体销售额走势基本一致,总体保持上升趋势,在2018年Q3季度达到最高值,全球半导体销售额当季值达到1227亿美元,我国半导体销售额当季值达到431亿美元,随后在国际形势紧张的大背景下,2018年Q2至2019年Q1半导体行业呈现下滑趋势,2019年Q1季度开始,半导体行业销售额环比呈现正增长态势。

占比上来看,我国半导体销售额占比全球半导体销售额由2014年Q1的26.37%上升至2019年Q2的35.74%。虽然国际形势不明,但全球半导体销售额市场仍然巨大,并且我国销售额占比全球半导体销售额的比例在提高,我国半导体行业发展空间还大。单从我国半导体市场规模来看,2019年Q2我国半导体销售额达到351亿美元,我国半导体企业也存在巨大的机会。如果新控股股东能够扩展紫光控股的半导体业务,这将为紫光控股的发展带来新的亮点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)