几个月前澳优乳业(01717-HK)曾遭杀人鲸资本指控报表作假,虚构收入和利润,导致该公司股价在二级市场短期出现大幅下挫,截至2019年9月26日,该公司股价自今年最高点的16.78港元/股,已经下跌至8.9港元/股,接近腰斩。

之后澳优乳业就杀人鲸资本的指控发布独立审查报告,逐个进行回应,由于证据不足,独立审查报告认为,沽空报告中的三项指控均不成立。

虽然说,就现有的数据,并不能证明澳优乳业存在财务作假,但是,根据公司最新披露的2019年上半年业绩公告显示,似乎并不如意。

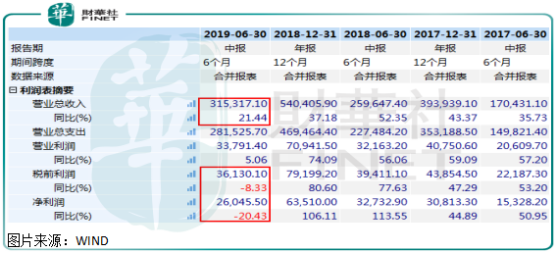

具体看,上半年澳优乳业实现营收31.48亿元(人民币,下同),同比增长21.89%,一季度单季营收增长28.99%,二季度单季公司营收环比出现明显下滑;毛利率为52.07%,较一季度的49.21%和去年同期的46.37%,均显著提升;归母净利润为2.60亿元,同比下滑20.43%,一季度同比上涨45.83%。

营业收入二季度单季增速显著放缓,环比出现下降,归母净利润数据更是同比出现大幅下滑,二季度公司的盈利数据简直是断崖式下跌,也就毛利率数据还不错,这真是和做空机构的指控不谋而合。

我们先来看看澳优乳业半年报中的亮点毛利率,他为什么出现了比较明显的提升?

从澳优乳业披露的数据来看,公司整个产品线都在优化,毛利率较高的产品占比在提升,这主要是由于自家品牌配方奶粉产品业务(尤其是超优质部分的产品)销售增速高于其他业务。

从这里我们可以大致判断出,这家公司自身产品附加值挺高,市场还是比较认可的。

而营业收入二季度增速放缓,主要是由于私人品牌业务和牛油业务收入出现断崖式下滑,私人品牌业务收入下滑主要是因为公司将荷兰产能及资源分配给自家品牌配方奶粉产品所致;牛油业务收入下滑主要是因为公司为了腾出更多空间让本集团开放若干婴幼儿配方羊奶粉产品所需成份,公司二季度终止了牛油业务。

由于没找到澳优乳业披露私人品牌业务和牛油业务这块的毛利率,预估公司这两块毛利率稍微低一点,所以公司采取了焦距战略,那么,这两块业务收入下滑就问题不大,对公司真实的盈利并没有太多影响。

最后,我们再来看归母净利润,这也是澳优乳业半年报中最糟糕的数据。

首先,毛利率提升,毛利润增速高于营收增速,按理来说公司的盈利能力是提升了,但现实是公司净利率由2018年中期的13.04%,下降至8.09%,一季度单季公司净利率9.40%,可以推断出二季度公司的净利率是低于8.09%的。

财华社仔细查看澳优乳业上半年报表后发现,公司的各项开支和费用都在大幅上升,税率也在提升,导致公司净利率在毛利率提升的背景下,还大幅下降。

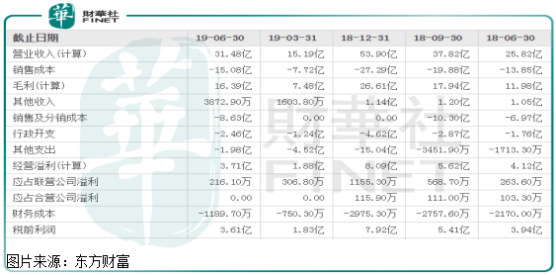

澳优乳业2019年上半年其他收入减少0.66亿元,主要是去年公司金融资产公允价值影响所致,这一块减少对公司主营业务没有影响,销售费用占比营收由2018年中期的27.0%,提升至2019年中期的27.4%,影响公司净利率0.4个百分点,公司提升高端产品占比,营销力度大一点,也没关系;行政费用占比由2018年的6.8%,提升至7.8%,公司解释说是因为开发新产品研发投入增长所致,这也可以说的过去。

其他支出1.98亿元,2018年同期这个数字为0.17亿元,这主要因为股权公允价值变动亏损所致,这也是导致公司净利率、净利润大幅下降的主要原因。

整体看,公司费用端占比都在提升,其他收入减少和其他支出增加是导致公司净利率和净利润下滑的主要原因,行政开支和销售费用占比在提升,但是影响有限,公司净利率下降不具有持续性。

净利率能否提升,就现在澳优乳业披露的数据来看,这是大概率的。

首先,公司的产品焦距高端,近几年经营的也不错,毛利率也比较高且在持续提升,而上半年净利率大幅下滑,主要是由于一些非经常性的项目影响所致,这类项目支出并不具有持续性,所以,如果公司的报表是真实的,经营数据并不是像做空机构指出的那样,那么,未来净利率提升是大概率的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)