风起于青萍之末,但市场的投资者大部分都是趋势投资者,所以无法关注到藏在青萍之末的周期变化,如春耕冬藏,周期的往复其实贯穿着我们的生活。

对于投资的理解从巴菲特的角度讲究长期的价值,但是实际上真正具备长期价值的企业少之又少,不然为何说创业九死一生?另一方面,在未来可能大浪淘沙、不断退市的上市企业库中找到这一个,实在是非常艰难的事情,哪怕巴菲特也无法把精力放到所有的企业上,他错过了亚马逊、误读了IBM,所以实际上投资人的成功之处是有边界的。同时,对一家企业的投资,需要不停的更新,树是死的人是活的,事在人为,一家企业采取如何的决策,搭建怎样的架构,都在为企业未来的进步或者出局埋下伏笔,这个伏笔的体现是需要时间的,如同减肥,你希望立竿见影,那么就吃概念包装的泻药,但是这于长期发展无益。

该如何观察企业,至少是以月为基础,但以月又过于苛刻,那么可以按季度,按年来观察,在观察的过程中,由于A股一部分企业的市值本身就叠加了情绪的影响,所以这个观察的过程不能认死理,单一的讲究长期投资,这就是本末倒置了,因为长期投资的本质建立在对企业竞争力、产品需求空间的认识上,但据过往的观察,似乎市场并没有这样的能力能够一锤定音,既然认知是一个渐进演变的过程,为什么不在过程中调整自己的仓位来匹配对企业价值的理解呢?

以上的认知基础不限于青岛海尔生物的投资,而是对于上市公司的投资,都是如此。

言归正传,青岛海尔生物医疗股份公司这次科创板的IPO,准备募集11.66亿元的资金,分别投向生物医疗产业化项目、产品及技术研发、销售网络建设,按字面理解则分别是用作行业上下游企业或者同行的收购、产品的技术升级比如海尔这里的物联网低温存储柜、销售渠道。

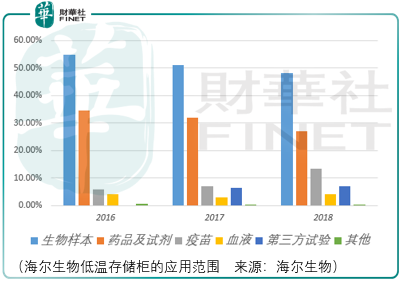

海尔医疗的产品主要是为生物样本库、血液、疫苗、药品、试剂提供低温存储设备,可以覆盖-196℃-8℃的温度范围,2018年10月公司推出了物联网云芯超低温保存箱,目前还在产品的推广阶段。

目前主要的客户群体是生物样本类企业,比如中华骨髓库、国家基因库以及中国人类遗传资源库等国家级生物样本库企业,药品试剂疫苗血液主要为医疗机构比如上海瑞金医院、中国人民解放军总医院(301医院)、四川华西医院等。

目前海尔生物的低温存储箱市场占有率在国产品牌中为第一位,并且在全球市场上与赛默飞世尔科技、普和希健康医疗形成了领先的竞争局面,凭借技术,海尔生物研发了航天专用冰箱,先后搭载了神舟八号、九号、十号、十一号系列飞船。初步观察,海尔生物的低温存储柜是有竞争优势的。

低温存储行业,市场细分较高,根据global market insights的报告,生物医疗低温存储行业的全球规模从2008年17.75亿美元,增长到2018年的27.47亿美元,复合增长率4.463%,国内市场从2008年0.86亿美元增长到2018年1.45亿美元,复合增长率5.362%

按照美元汇率7元/美元测算,2018年海尔生物的国内低温存储市场份额占比为61.52%,全球低温存储市场份额占比4.37%。

所以海尔生物面临的问题是如何提升自己产品在全球的渗透率的问题,所以在并购策略上我们看到海尔收购了biomedical uk和labtech,labtech是公司在英国的经销商,2017年4月公司与印度政府委托的招标公司签订了销售合同,为印度卫生部提供疫苗存储产品。

在产品横向拓展布局方面,2018年12月底,公司和海尔生物医疗香港合计出资2000万美元持有mesa30.09%的股东,mesa主要从事分子诊断,主要产品应用于呼吸道病毒、细菌感染、链球菌、肠胃病毒等领域。

基于这样的了解,那么显然2018年净利润达到88.33%的增长是不可持续的,可以看到多元化与垂直的布局是这次募资主要的投向,那么公司未来的复合成长能够有多大的弹性则主要取决于公司布局的情况,因为倘若按照行业的复合增速基本就是一条斜率非常低的增长直线。

那么在较低的行业成长基础下,即便是科创板的上市企业,即便是行业的龙头企业,也无法享受到过高的市场估值,如果有,那么一定是也是小阶段性的,长期来看就要进行价值的回归。

同时可以看到,海尔生物还享受企业所得税税收优惠,2016-2018年期间其金额分别为1373.09万元、1538万元、1417.63万元,占到当期净利润比例分别为11.14%、25.47%、12.44%,倘若未来优惠补贴取消,这部分的空缺需要几年的业绩内生增长才能弥补,所以这一块的风险也不能忽视。

总体而言,海尔生物的市场波动空间取决于市场给予的估值水平,但若估值进行回归,低温存储这一条赛道,需要投资人有超常的耐心才行。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)