正商实业是一家河南房企,其背后股东实力深厚,是鼎鼎有名的河南龙头房企正商集团。最近正商实业公告有些密集,且都是大动作。

从公告看,正商实业(00185-HK)经历大股东溢价认购、公司更名、接连拿地、不惜成本融资等接二连三的大事件,莫非这是公司开启规模扩张的征兆?

正商实业是一家正统的房地产企业。公司主要从事物业发展、物业投资及管理、以及酒店业务等,并于香港、中国、海外市场寻求风险可控的投资机会。

说正商实业可能很多人不熟悉,但说起其背后实控人河南正商集团,相信很多人都如雷贯耳。深扒正商实业历史,发现其竟然两度更名。其最初是恒辉企业控股。

2015年5月,正商集团附属公司JoyTownInc以7.31亿港元代价,收购恒辉企业控股22.13亿股股份,成为其第一大股东,持股比例约为55.02%。

为反映新的控股股东和公司发展新里程,在随后2015年7月28日,恒辉企业便更名为正恒国际。这个名字一直沿用到2019年。

在控股正恒国际最初的3年里,正商集团陆陆续续向正商实业注入小部分资产。从营收和净利润规模看,正商实业虽保持一定成长性,但并不突出。

直到2019年7月8日,正恒国际控股更名为正商实业。这个名称才与正商集团有了几分相似性。从本次更名看,正商实业才真正走入正商集团的战略主航道。

8月15日,正商实业发布公告称,公司已成功向控股股东JoyTownInc(正商集团控股子公司)配售41.18亿新股。JoyTownInc持股比例由57.95%上升至74.77%。

正商实业也在公告中表示,认购股份获配发及发行时将悉数确认为公司股权,将降低公司资产负债比率、扩大业务发展资本基础,并改善公司净资产状况。

刚刚受到大股东“输血”的正商实业,给外界的想象空间逐渐打开。但让人意想不到的是公司却仍在高息发债。

9月25日,正商实业(00185-HK)发行2.2亿美元2021年到期优先票据。这笔票据票面利息较高,为12.8厘。

公告称,公司、母公司担保人及附属公司担保人与国泰君安国际、中信里昂证券、建银国际、招银国际、中民金融、中信银行(国际)及原银证券订立购买协议。

这个票面利率不算低。从公司8月28日发布的半年业绩看,截至今年6月末,公司银行及其他借贷固定年息在7-10厘。

从房地产行业平均票面利率看,正商实业的融资成本在行业属于偏高水平。Wind数据显示,行业平均融资成本在5.87。不惜高成本融资,正商实业有多“缺钱”?

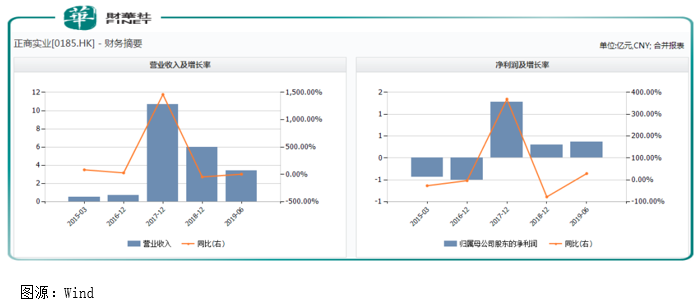

公司2019年上半年实现收益约3.27亿元,同比增加2%;公司拥有人应占溢利约为0.37亿元,同比增加约29%。

从过往业绩看,公司归属母公司的净利润直到2017年才扭转亏损局面。业绩转正两年多来,正商实业似乎尚未从高负债的压力中走出来。

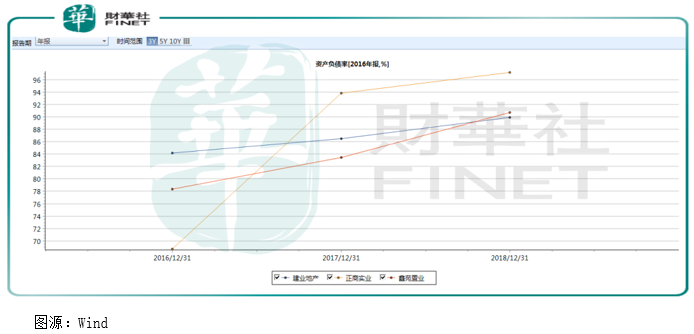

Wind数据显示,从2016年至2018年三年间资产负债率表现看,正商实业远高于河南省另外两家房企建业地产和鑫苑置业。

其实这三家房企的负债率都不低。2018年房地产行业资产负债率是低于80%的。而这三家负债率均高于行业平均。

与现在很多房企发行优先票据用于再融资不同,本次正商实业除将所得款项净额用于现有债务再融资,还有剩余作项目发展及企业经营之用。

言外之意就是公司还要拓展新的物业发展项目。就在公司发债前的9月12日,正商实业刚以约15亿元大手笔成功投得北京大兴区瀛海镇一幅占地面积约5.6万平方米住宅用地。

就在同一天,公司还以29亿元代价一口气拿下河南新郑市两幅土地。两幅地块总占地面积约为8万平方米,皆为70年产权住宅用地。

在短短两个月内,正商实业经历大股东溢价认购、更名、接连拿地、不惜成本融资,这些或都说明正商实业正在筹划大规模扩张战略。

正商集团尚未上市,未来不排除将更多优质资产注入正商实业。正商集团在河南省有坚实的市场地位。

根据中国房地产协会及中国房地产评估,以合约销售及2012年至2018年售出的建筑面积计,公司为郑州最大的住宅物业发展商。

与同为河南龙头房企的建业地产相比,在争夺河南第一房企上正商集团是其实力劲敌。建业地产选择始终深耕河南市场,但正商集团却已在拓展区域外市场,未来定价空间、发展潜力也都极有优势。

随着正商集团的“力捧”,被推到前台的正商实业规模发展之路也清晰可见。公司在2019年中期财报中透露,未来将继续扩大河南省及其他第一、第二线城市地产发展业务。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)