在《耐心等待价值回归,安博通值得期待》的文章中,财华社判断安博通在短中期市场的博弈演变:“机会显然不在此刻,而在9月末端”,相较于文章所写时的2019年9月9日,现在的股价已经较之跌去了27%,而PE-TTM也进一步的回归到了91左右的水平,尽管这样的市场估值相较于启明星辰、绿盟科技等安全厂商仍然有较大的高估,但是考虑到市场运行的波折结构,波动性的机会已在埋伏。

而相较于安博通,山石网科(688030-CN)的估值更为昂贵,好歹安博通2019年中报披露的业绩显示其净利润为1464.49万元,但是山石网科2019年最新披露的数据为一季报,其显示净利润-5197.17万元,但是山石网科2019年9月30日的市值约80亿元左右,而安博通仅为65亿元左右。

这样的比对让人难以接受山石网科会出现较大的波动空间,因为此刻,价值回归的万有引力让其股价上升变得异常艰难,而回落则是顺水推舟。

安全软件厂商整体而言,市场是不吝啬给予高估值的,譬如老牌的厂商启明星辰、绿盟科技、深信服,止跌的估值均在50PE-TTM左右,所以这也让市场对新出炉的迪普科技、安博通、山石网科都出现了如此之高的估值。

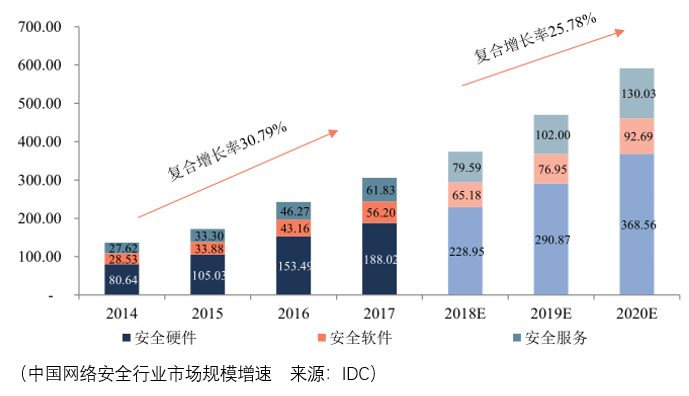

进一步深究为何整体都出现了高于其他行业的估值水平,最终还是回到中国网络安全行业市场规模增速的表现上:

数据显示,2014-2017年中国网络安全行业市场规模复合增速达到30.79%,预期2018-2020年能够达到25.27%,尽管行业增速下滑,但对于其他行业而言依然是一个非常高的增速水平。

所以也就不难理解为什么市场要对网络安全行业的公司如此偏好,不理性的极端定价中也有理性的考量。

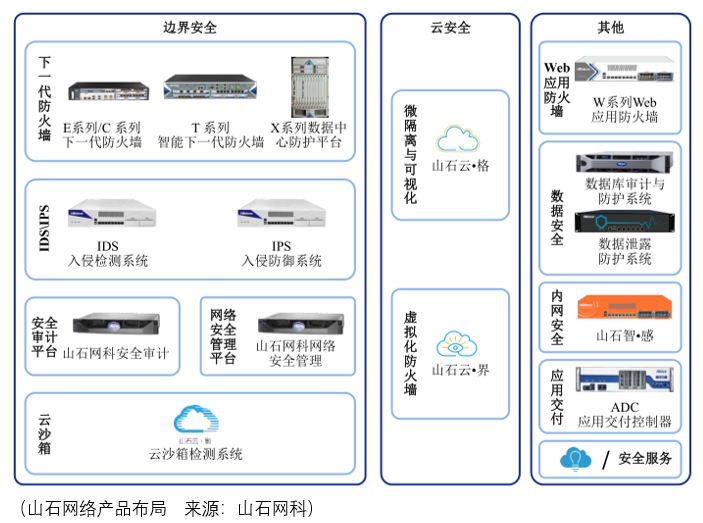

言归正传,山石网科这次的资金募集分别投向网络安全产品线拓展升级、高性能云计算安全产品研发项目、营销网络及服务体系建设项目,直白一点就是山石网络主要的精力还是放在下一代防火墙和入侵检测和防御系统的升级上,同时虽然云计算安全产品2018年的营收占比仅为4.27%但是考虑到行业高速的成长性,还是要花32%的募集资金投向这个领域:

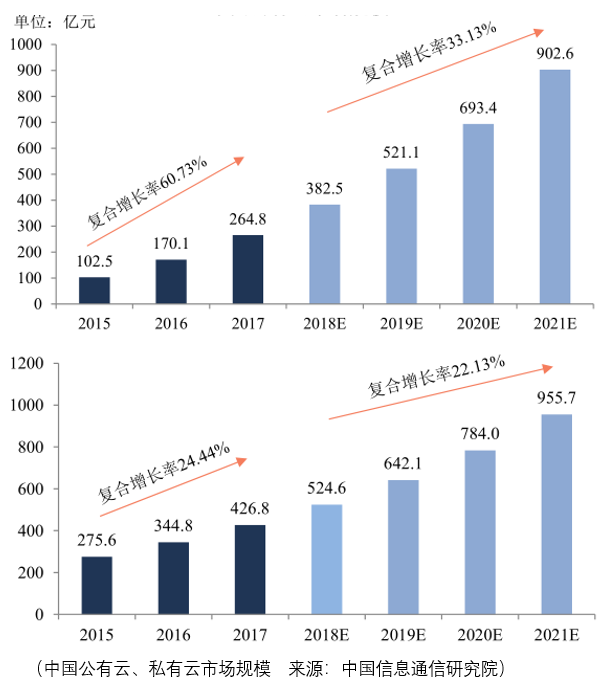

目前我国私有云还处于初期发展阶段,尚未形成稳定的市场格局,预计未来产业规模将保持稳定增长态势,根据中国信息通信研究院的数据,2018年我国政务云市场已接近30亿元,另外金融云、工业云等平台还在初期的建设阶段。2017年,云安全市场规模达49.07亿美元,相比2016年增长21.64%。

尽管行业发展前景乐观,但目前云安全对于山石网科的营收贡献太少,所以在招股说明书中一味的强调山石网科的云安全属性有以偏概全的嫌疑,当然另一方面高估值背后如果没有高增长的支撑,市场的情绪也许会滑落到另一个极端,这对于公司长远的发展并无益处。

产品的布局比较多,但是核心贡献收入的只有两块:下一代防火墙和入侵检测和防御系统(IDS/IPS),防火墙是一种边界防护产品,它在内部网络与不安全的外部网络之间设置障碍,阻止外界对内部资源的非法访问和内部对外部的不安全访问,能有效防止对内部网络的攻击,并实现数据流的监控、过滤、记录和报告功能。

入侵防御产品,该类产品能够不断监视各个设备和网络的运行情况,通过比较已知的恶意行为和当期的网络行为,找到恶意的破坏行为,并对恶意行为作出反应,以实现对网络风险的监控和对重要资产入侵的精确阻断。

目前,山石网科在这些布局领域的研发的投入上是比较高昂的,2016-2018年间的研发占比分别为37.07%、30.56%、27.83%,这个数据也侧面反应了行业的竞争压力是非常大,经营现金流净额的数据也印证了这一点,2016-2018年间分别为0.19亿元、-0.069亿元、0.091亿元,也就是说山石网科每年做生意赚来的钱都进一步的投入到未来的产出的研发中去了,那么如果未来行业的增速进一步下滑,竞争更为激烈,进一步研发的投入将面临难以为继、不可持续的经营困境,这是投资者需要思考的问题。

目前山石网科所面临的对手包括华为、天融信、深信服、迪普、启明星辰、绿盟科技和新华三,其中华为、深信服、启明星辰均为技术研发实力强劲并且在研发可持续性投入上占据较大优势的企业,未来除了网络安全行业的蛋糕进一步的做大能够给到山石网科进一步盈利增长的空间,其余方面并未看出山石网科有竞争优势能够夺取更大的市场份额,而在此之前山石网科还要进行彻底的价值回归。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)