近期,受香港條例風波及中美貿易情緒復雜多變的影響,香港資本市場成交量表現低迷,恒生指數更是一度出現10連跌的罕見情景,這直接導致恒生指數再度擊穿26000點的關鍵支撐點位,讓後市的走勢也變得撲朔迷離。

在外部環境不確定性風險加劇的形勢下,曾斬獲2018年度「港股100強」企業潛力獎第9名的昆侖能源(00135-HK),股價表現要優於大市及其他優質標的股。

截至2019年10月2日收盤,昆侖能源近兩週(9月13-10月2日)股價跌幅為1.17%,同期恒生指數跌幅為3.86%,「港股一哥」騰訊控股(00700-HK)跌幅為6.98%。

那麽,昆侖能源股價能領跑大市的驅動力是什麽呢?

昆侖能源除了是國内天然氣銷售行業龍頭外,其還是中石油(00857-HK、601857-CN)控股的國際性能源公司。某種層面來講,昆侖能源是負責中石油下遊天燃氣分銷業務的主要平台之一。

目前,昆侖能源主要從事城市燃氣、天然氣管道、液化天然氣(LNG)和壓縮天然氣(CNG)終端、天然氣發電和分佈式能源、液化天然氣加工與儲運、液化石油氣(LPG)銷售等業務,業務分佈於國内31個省市區,城市燃氣項目達340個。

截至2018年末,天然氣年銷售規模220億立方米,LPG銷售量可達700萬噸,天然氣管輸量為529億方,是國内銷售規模最大的天然氣終端利用企業和LPG銷售企業之一。

除了天然氣業務外,昆侖能源還保留早期上遊油氣田勘探開發業務,以及其他綜合利用等。其中油氣田勘探開發業務分佈在國内、哈薩克斯坦、阿曼、秘魯、泰國、阿塞拜疆等6個國家。截至2018年末,昆侖能源的原油銷售量超1300萬桶。

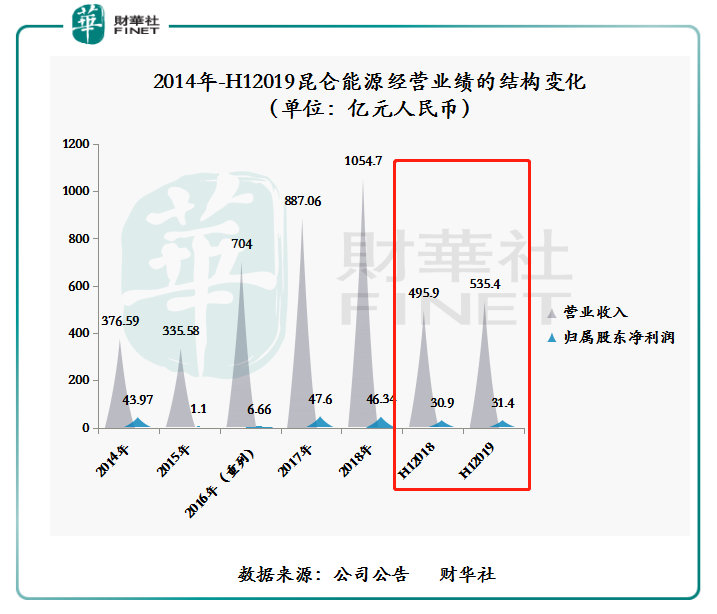

截至2019年6月30日,昆侖能源的營業收入為535.4億元人民幣(單位下同),同比增長7.96%,收入增長主要受天然氣銷售、液化天然氣加工及儲運、天然氣接駁三大業務分别同比增長17.8%、21.7%及19.3%的驅動所致;歸屬股東淨利潤為31.4億元,同比增長1.68%,淨利潤增長主要受平均銷氣價格小幅度上漲的影響,上半年平均銷售價格同比提升0.11元,至2.54元/立方米。但是因期内平均購氣價同比提升0.15元,至2.02元/立方米的影響,淨利潤增速不及收入增速。整體上看,昆侖能源上半年經營業績增速較2018同期增速(H12018收入同比增速為23.74%,歸屬股東淨利潤同比增速為27.82%)要遜色不少。

既然上半年業績並不突顯,為何股價還能跑赢大市呢?

結合昆侖能源過往的業績表現,公司業績穩步復蘇及盈利能力穩步上升或許是赢得投資者垂青的重要考量因素之一。

如下圖所示,昆侖能源的業績並非隨著業務規模擴張而穩步上行。於2015-2016年兩年時間里,昆侖能源歸屬股東淨利潤出現了斷崖式下滑,曾一度下滑至最低點的1.1億元。很顯然,2015-2016年度是昆侖能源最為艱難的發展時期。業績大幅下滑的導火線,有兩方面,一方面為内部管理問題。在昆侖能源發展的上升期,公司董事長李華林在内的多名高管被查,導致公司内部群龍無首,後續兩年業務發展進度明顯受到不同程度的影響;第二方面為外部環境的影響,彼時國際油價持續低位震蕩、國内經濟增速放緩及天然氣消費增長大幅回落等因素影響。

在昆侖能源發展最為困難的時期,控股股東中石油開始出手整理爛攤子,將「昆侖係」多方資源進行整合重組。如將昆侖燃氣公司併入到昆侖能源等。與此同時,國際油價開始出現反彈及天然氣行業景氣度的加速上行,昆侖能源經營業績開始有了起色。截至2017年底,昆侖能源的歸屬股東淨利潤為47.6億元,同比增長615%。到了2018年,公司的歸屬股東淨利潤較2017年下滑了2.7%,這主要是受總部一次性虧損13億元的影響。

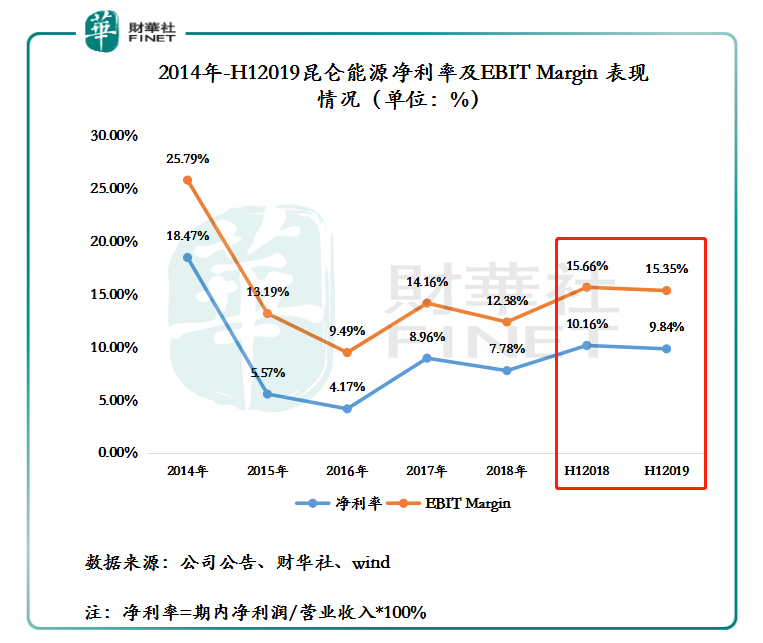

值得一提的是,2019年上半年昆侖能源業績雖有放緩,但盈利能力、每股收益及投入資本回報仍保持在較優的水平。如下圖所示,截至2019年6月30日,公司EBIT Margin(息稅前利潤率)為15.35%,淨利率為9.84%,均處於歷史較高的位置。

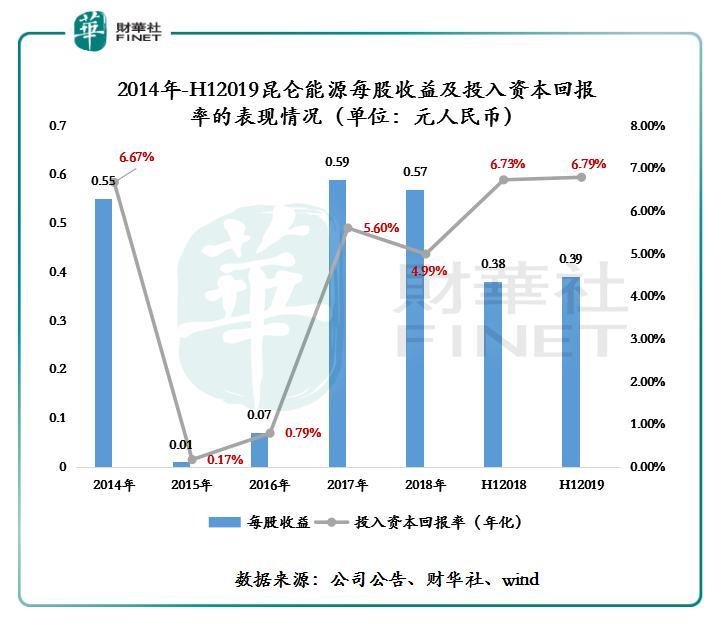

每股收益及投入資本回報率方面(如下圖所示),截至2019年6月30日,昆侖能源的每股收益為0.39元,較2018年同期提升了0.01元,投入資本回報率為6.79%,同比上升6個基點。

對此,不難看出上半年昆侖能源的經營業績雖沒有保持雙位數增長,但經營質量及回報率仍保持歷史較高的水平,反映出公司最艱難的時期已經過去,整合資源的成效開始顯現。

目前,昆侖能源天然氣銷售業務佔總收入比重高達 80%以上,意味著未來天然氣行業景氣度的好壞直接影響公司的收入增速。

近年來由於天然氣行業景氣度高速提升,過去3年 LNG 需求復合增速高達40%以上。未來天然氣景氣度有望保持雙位數增長,驅動因素有以下兩方面:

政策層面,2017年發改委發佈《能源發展「十三五」規劃》,規劃中指出要大力發展清潔低碳能源,調整能源結構,2020年天然氣消費比重力爭達到10%以上。受政策的強力推動,至2020年我國天然氣行業景氣度將繼續上行。這意味著昆侖能源的未來的業績有望保持良好的增長。

天然氣需求端方面,據專家預測,到2030年,我國天然氣需求量為5000億-6000億立方米,而國產氣供給能力僅為2000億立方米。中亞、中緬、中俄等進口管道供氣能力為1580億立方米;已建和在建LNG接收站能力為6940萬噸,按80%負荷測算約為750億立方米,合計供給能力4300億立方米。預計到2030年,我國仍有1200億-1700億立方米天然氣供需缺口。在國内市場天燃氣供應稀缺的環境下,昆侖能源可借助中石油上遊資源的優勢,提升收入規模及盈利能力。

與A股證券市場略有不同的是,香港證券市場較為成熟,投資者結構較為均衡,且投資理念更多以價值投資為主。這也導致香港證券市場投資者更注重上市企業的業績及發展前景。因此,昆侖能源股價能跑赢大市,與穩增長的業績及不斷上行的行業景氣度存在莫大的關係。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)