今年5月开始,国家对房企的发债、信托及房贷利率挂钩LPR等渠道来加大房企的融资成本。据克而瑞研究中心发布的报告数据显示,前9个月,房企新增债券类融资成本7.03%,其中境外债券融资成本8.08%,较去年增长0.86个百分点;9月融资成本6.47%,较8月上升0.76个百分点。可见,虽然融资成本在上升,但仍处于可控水平。

向来楼市都有金九银十的行情,进入10月,多家房企公布前9个月的总合约销售额和合约销售面积,9月销售数据明显上升。目前来看,虽然下半年国家对房地产的监管加严,严禁资金流入房企,但今年第三季度,房企的合约销售额和合约销售面积还是稳健的增长。

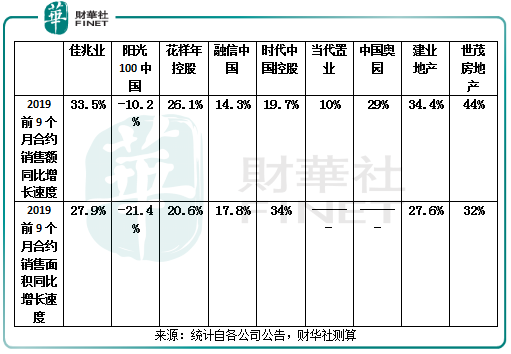

据不完全统计,10月以来,多家房企公布前9个月的合约销售额和合约销售面积,据财华社测算,9家香港上市的房地产企业,于前9月合约销售额和合约销售面积同比下降的仅有一家,世茂房地产(00813-HK)的前9月合约销售额最高,同比增长44%,前9月合约销售面积同比增长32%。建业地产(00832-HK)的前9月合约销售额排名第二,同比增长34.4%,前9月合约销售面积同比增长27.6%。

相比上半年,建业地产在上半年的合约销售金额同比增长24.1%,合约销售面积同比增长23.8%,两者都低于前9个月的增长速度。这意味着三季度的业绩有望超过上半年的业绩增长速度,所以,让我们先来看看建业地产上半年的业绩表现。

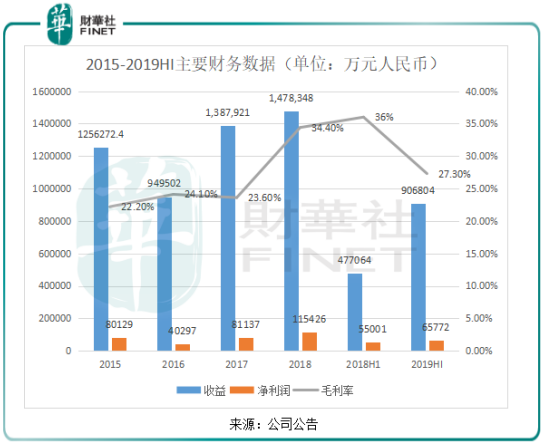

从建业地产近几年的财务数据来看,建业地产在2016年的收益和净利润有所下降,但2017年、2018年的业绩便快速上涨,收益由2016年的94.95亿元(单位:人民币,下同)增长至2018年的147.83亿元,年复合增长率24.78%,净利润由2016年的4.03亿元增长至2018年的11.54亿元,年复合增长率69.22%。毛利率自2015年起便逐年增长,由2015年的22.20%增长至2018年的34.40%。足以见得,最近3年,建业地产的扩张速度之快,盈利能力也很强劲。

今年上半年来看,虽然毛利率下降至27.3%,但收益由2018年上半年的47.71亿元增长90.1%至2019年上半年的90.68亿元,净利润由2018年上半年的5.5亿元增长19.6%至2019年上半年的6.58亿元,由于毛利率的下降,净利润增速远低于收益的增速。

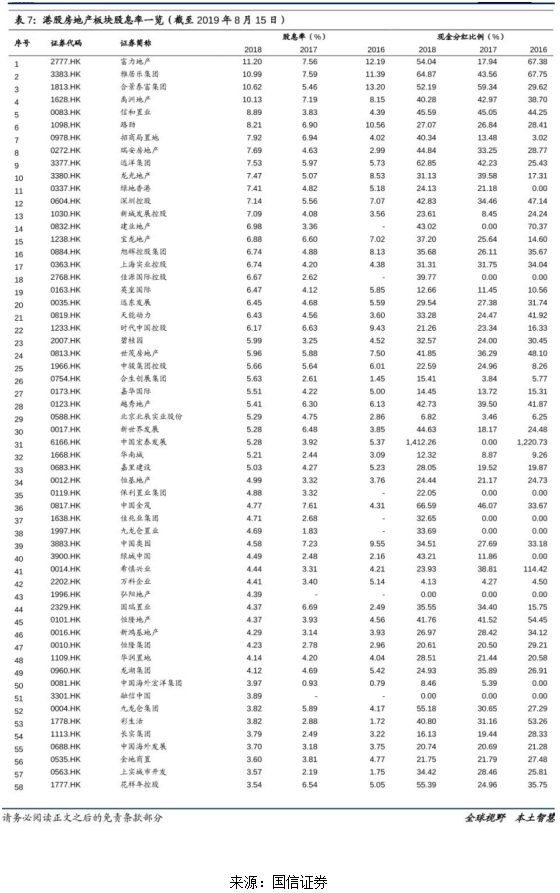

现金流是考量房企的重要指标之一,拥有良好的现金流,公司才能在经济下行、竞争加大、融资难等困境中脱颖而出。2019年上半年建业地产的现金及现金等价物由2018年年末的142.02亿元增长35.48%至2019年上半年的192.41亿元。净借贷比率由2018年上半年的71.3%下降10.8个百分点至2019年上半年的60.5%。可能基于2019年上半年的业绩增长及现金流的充足,公司在截至2019年6月30日止6个月的中期派息每股15.6港仙,是公司上市以来中期的每股派息最多的一次。截止8月15日,从2018年港股的房企的股息率来看,建业地产排名14。

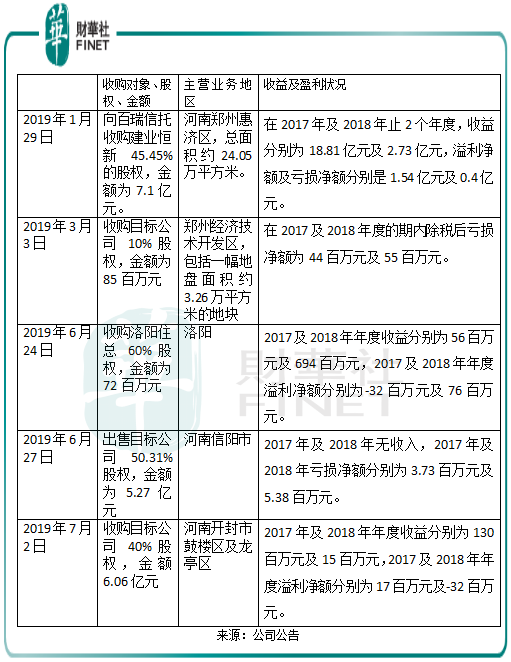

基于业绩的稳健增长和现金流的充裕条件,今年以来,建业地产实施多次收购和一次出售旗下子公司。

从金额上看,今年建业中国收购公司的总金额达14.73亿元,出售目标公司一家获取5亿元。从收购的物业来看,建业中国收购的公司物业都在河南的地级市,为河南的重点城市的重点区域,但收益和盈利能力各有不同,其中,2家目标公司盈利能力较强,1月29日,收购建业恒新45.45%的股权,金额为7.1亿元,建业恒新在2017年的溢利净额为1.54亿元。6月24日,收购洛阳住总60%股权,金额为72百万元,洛阳住总在2018年年度溢利净额为76百万元。值得注意的是,3月收购的一家目标公司在2017年及2018年年度期内皆为亏损状态,而6月27日收购的目标公司,盈利能力也较差。建业中国作为深耕河南地区多年的老品牌房地产商,有望借助资源来整合目标公司的业务,进而帮助公司获取更大的盈利。

从出售的目标公司来看,2019年6月27日,出售目标公司50.31%股权,金额为5.27亿元。2017年及2018年无收入,2017年及2018年亏损净额分别为3.73百万元及5.38百万元。从以上数据来看,出售的目标公司并无亮点,能够获得5.27亿元的收益,对公司来讲,出售亏损公司来获得现金流,有助于公司进一步的扩张。

今年7月1日,主席、执行董事及控股股东向前股东CapitaLand LF (Cayman) Holdings Co., Ltd.购入6.58亿股股份,总现金达28.31亿港元,相对于每股4.3港元,6月28日收盘价为3.29港元,溢价超过30%,愿意溢价这么高来大手笔增持公司股份,说明公司大股东对公司的经营比较有信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)