2018年以来,中美贸易摩擦不断,为了应对美国对中国的部分产品加税,中国对美国加征木材、废纸、废纸浆等美国进口产品加征25%关税,对造纸行业受到很大影响。自此,在中美双方加征关税的影响下,今年大部分纸企的业绩大幅下滑。

理文纸业(02314-HK)的主营产品是不同种类的牛皮箱板纸、瓦楞芯纸、涂布白板纸,及卫生纸产品。在国内及国外共有 6 间包装纸厂房,国内厂房分别在江苏、广东、重庆以及江西,而国外的厂房在越南。于年结后,越南生产线的年产能已由 40 万吨提升至 55 万吨,因此公司的包装纸总年产已达 618 万吨。介绍完公司的主要资料,我们先来看看公司近几年的业绩发展。

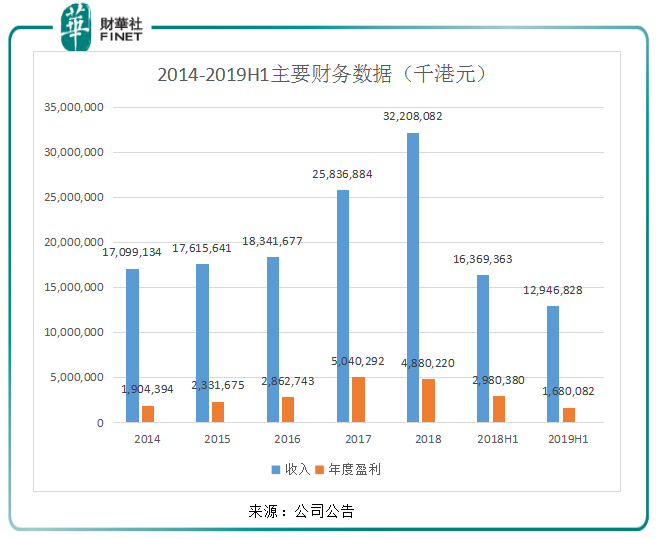

2014年至2017年,随着理文造纸的营业收入保持稳健上涨,盈利能力也随之增长。虽然2018年营收创出新高,但盈利却比2017年差。由统计得,理文造纸在2018年下半年的营业收入158.4亿元(单位:港币,下同),较2017年下半年144亿元增长10%;2018年下半年的净利润19亿元,较2017年下半年28.5亿元下降33.3%。可见,自2018年下半年开始,公司的盈利能力开始放缓。

从今年上半年的业绩表现来看,2019年上半年收入129.5亿元,较去年同期下跌20.9%,净利润16.8亿元,较去年同期下跌43.6%,中期派息也由2018年的每股20港仙下跌至2019年的每股13港仙。而在2018年8月底,中美贸易摩擦开启,从中美贸易摩擦开始,理文造纸的盈利能力在减少,这已经在2018年下半年业绩报中表现出来,原因主要是中国对美国加征木材、废纸、废纸浆等美国进口产品加征25%关税,使得行业不景气,理文造纸也不例外,公司毛利率由2018上半年的25.18%下降7.13个百分点至2019年上半年的18.05%,导致2019年上半年净利润下跌速度远高于收入下跌速度。

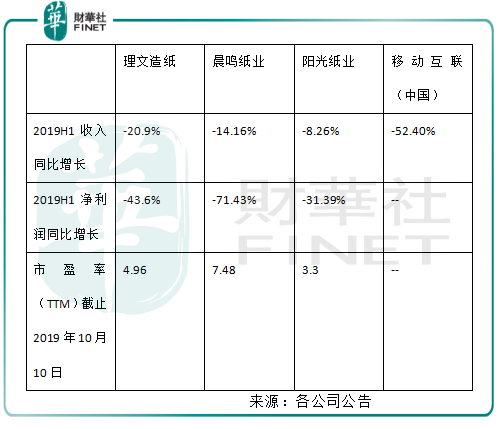

其实不仅仅是理文造纸,整个造纸行业在2018年下半年开始都不太景气,主要是2018年下半年开始,国内侧供给改革的推进以及环保政策的加严限制新增产能的投放,使得行业供需状态开始收紧。而国际形势上,2018年8月底,中美贸易摩擦开启,我国对美国加征木材、废纸、废纸浆等美国进口产品加征25%关税,使得原材料供应紧张,下游需求受影响,种种因素的影响下,造纸行业整体利润下降。据不完全统计,在港股上市的纸企晨鸣纸业(01812-HK、000488-CN)、玖龙纸业(02689-HK)、阳光纸业(02002-HK)、移动互联(中国)(01439-HK)在2019年上半年的经营业绩均下滑。

从2019上半年各大港股上市的纸企的业绩表现来看,以上四家纸企的营收和净利润下滑速度都超过30%,可见,中美贸易摩擦对纸企行业的影响巨大,理文造纸的业绩下滑表现在行业中属于中等现象。从估值上来看,移动互联(中国)在2019年6月30日止年度的净利润为负值,所以没有估值数据,而理文造纸的估值4.96低于晨鸣纸业的7.48,阳光纸业的估值虽然只有3.3,但体量及市占率远低于理文造纸和晨鸣纸业,市场竞争力小于理文造纸。

废纸作为造纸行业的主要原材料,废纸价格的波动对造纸业的利润影响也很大。进入5月,废纸价格开始下降,今年6月至10月,废纸的价格约在每吨1900-1950元(单位:人民币,下同),而今年上半年的废纸的价格约在每吨2100-2350元之间,废纸作为理文造纸的原材料,随着原材料价格的下降,公司在6月至10月的原材料成本将进一步降低,这对公司下半年的业绩有提振作用。同时,8,9月是纸业的销售高峰期,公司管理层李文斌也在今年的中期业绩会表示,下半年有中秋佳节、国庆节等中国传统节假日,市场销售将有所改善。在销量大增的条件下原材料成本能够下降,这对公司的利润有双重利好的作用。

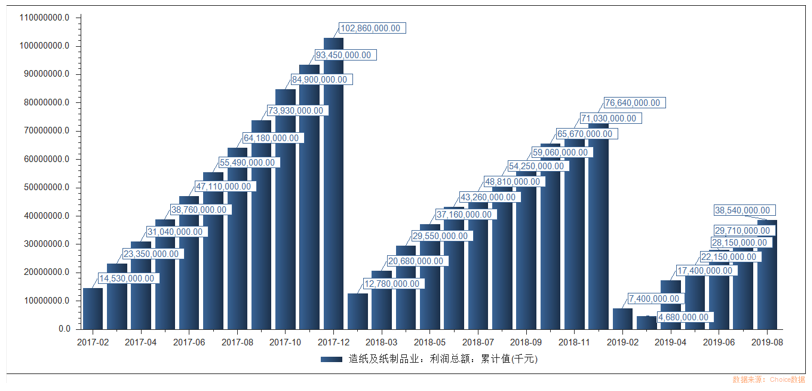

由上表可知,2019年上半年造纸机纸制品业的利润总额为281.5亿元,较2018年上半年造纸机纸制品业的利润总额为432.6亿元下降34.93%。虽然上半年造纸行业利润大幅下降,但进入下半年,行业开始有复苏现象,从已发布的数据计算出,2019年7及8月的造纸机纸制品业的利润总额为103.9亿元,较2018年7及8月的造纸机纸制品业的利润总额109.9亿元下降5.46%。虽然2019年7及8月的造纸机纸制品业的利润总额较去年同期有所下降,但下降幅度已经大幅小于上半年的下降幅度。

受政策和国际形势的影响,今年以来,造纸行业的整体估值下滑,个股股价也大幅下降。理文造纸从今年1月2日至今,已经下跌接近36%,按当前股价来算,理文造纸在2019年中期的股息率超过3%,从造纸行业7/8月的利润总额回暖的现象来看,下半年理文造纸的业绩将有所回暖,年末股息率有望超过中期股息率3%,目前公司的市盈率(TTM)4.96在历史较低位置,资本结构上较为稳定,公司持有的银行结余及现金42.02亿港元,较2018年12月31日的20.12亿港元增长108.85%。期内,该公司发行了3.00亿美元永续资本证券,使该公司的净资本负债比率由2018年12月31日的51%进一步下降至2019年6月30日的38%。2018年,理文造纸在港股百强中型企业10强内,今年业绩在中美贸易摩擦影响下滑较大,今年能否维持在港股百强中型企业10强内还需要打个问号?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)