近两年手机产业链相关的公司盈利数据整体都出现了一定疲软,主要是因为智能手机出货量出现了下滑(根据国际数据公司IDC显示,2019年上半年全球智能手机出货量达到约6.46亿部,较去年同期的6.76亿部下滑约4.5%),行业逐渐进入了存量时代。

这意味着,智能手机行业粗放式发展的红利期过去了,以往那些智能手机产业链上的公司,开始竞争加剧,行业进入了淘汰赛,产品质量跟不上或者布局产业链低端的公司,近两年的经营数据都出现了疲软,例如,欧菲光,以往布局的低端产品领域,近一年销售价格承压,导致盈利能力出现大幅下降,2019年上半年的净利润出现97%的下滑。

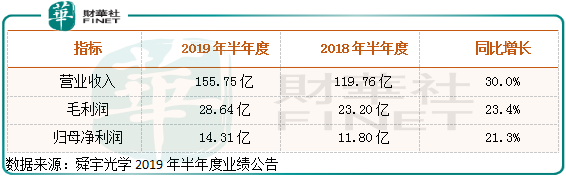

但也有一些公司,受冲击就要小的多,例如舜宇光学科技(02382-HK),根据这家公司最新披露的9月销量数据显示,前九个月销量数据继续保持不错的增长,更重要的是,这家公司上半年收入保持30.0%的增长,毛利润保持23.4%的增长,归母净利润增长21.3%。

虽然,公司上半年的毛利率有所下滑,但是幅度并不大,上半年舜宇光学的收入和利润数据整体还真不错,均保持较高的增速,那么,是什么原因导致这家公司可以在行业出现调整的时候,继续保持不错的增长呢?

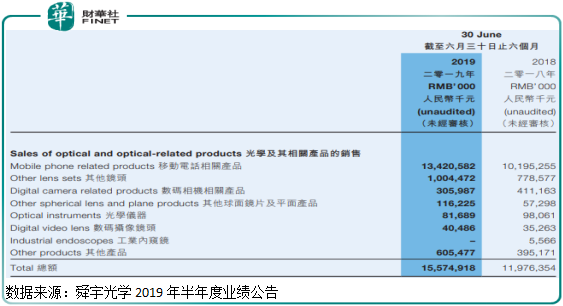

首先,从半年报来看,舜宇光学收入占比最大的一块是光电产品,但这块的盈利状况并不怎么样,处于增收不增利的状态,尤其是这块的手机摄像模组业务,毛利率由去年同期的9.4%降至5.9%,这意味着公司手机摄像模组业务基本不赚钱,因为5.9%的毛利率,除过费用支出之后,很难赚到钱。也正是手机摄像模组业务的毛利率出现大幅下滑,拉低了公司整体毛利率下降一个百分点。

但幸运的是,公司其他两项业务,光学零件业务的毛利率为44.1%,较去年提升2.1个百分点,光学仪器事业的毛利率为41.2%,较去年提升2.9个百分点。

财华社没有找到这家公司各业务单元具体的利润数据,但是毛估舜宇光学近一年的利润大部分都是来源于收入占比不多的光学零件(占总收入24.2%)和光学仪器业务(占总收入0.8%),因为这两块业务拥有比较高的毛利率。

另外,我们看到舜宇光学2019年上半年的研发费用为8.27亿元,占上半年总收入的5.3%,而同属于一个行业且业务构成非常相似的欧菲光,在2019年上半年的研发费用为7.78亿元,占上半年总收入的3.3%,很明显舜宇光学的研发投入强度更大一点,这也许也是舜宇高毛利产品多一点,行业出现竞争加剧,毛利率出现下滑的时候,公司可以继续保持增长的主要原因。

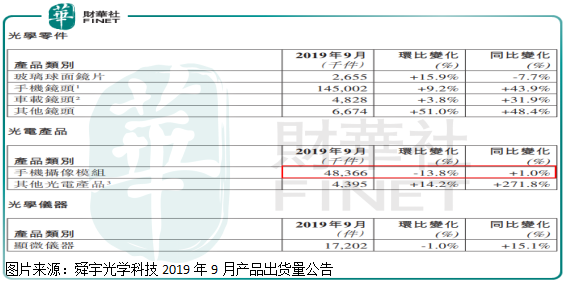

最后,我们再来看看舜宇光学2019年9月销量报告。

光学零件业务板块毛利率最高,销售数据也最好,环比均保持增长,同比的数据那就更棒,镜头业务均保持高速增长;光电产品,也是公司毛利率最低的业务板块,这块收入占比最多的手机摄像模组业务环比出现了下滑,同比增长1%;光学仪器业务同比增长15.1%。

结合前8个月公司的销售数据看,舜宇光学9月份的产品结构在继续优化,尤其是高毛利率的光学零件业务增速非常快,意味下半年,公司其他版块业务的毛利率保持不变,整体的毛利率就会出现提升,更重要的是,这是公司整体战略的调整,逐步由生产低毛利率产品、抗风险弱的公司,过度到高毛利率、抵抗风险较强的公司。

整体来看,舜宇光学短期已经度过了最困难的时期,手机摄像模组的毛利率再次大幅恶化的可能已经不大,未来市场逐步淘汰一些落后的产能,以及舜宇自身生产线优化之后和高规格手机摄像模组过了量产阶段,公司整体的毛利率还有提升空间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)