大家知道海底捞,但是知道颐海国际(01579-HK)的估计就不多了,因为单从业务规模和名气度来看,海底捞比颐海国际要出名的多,但是如果从两家公司的业绩增速来看,近几年颐海国际和海底捞却是不相上下,根据WIND披露的数据显示,2015年至2018年海底捞归母净利润增长3.4倍,颐海国际2015年至2018年归母净利润增长3.1倍,如果再往后推一年,颐海国际五年之间净利润竟然增长超过11倍。

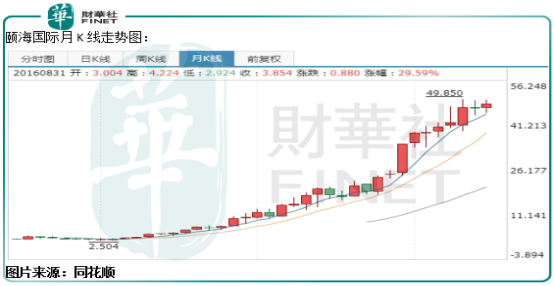

近几年颐海国际的股价走势也丝毫不弱于业绩增速,2017年初至2019年股价高点,颐海国际的股价涨幅近20倍,大幅超过业绩增速,其中有一部分是公司业绩走势带动股价增长,有一部分是市场给公司业绩持续高增长的溢价。

那么,为什么颐海国际近几年经营的会如此成功?未来还会保持较快的发展速度吗?

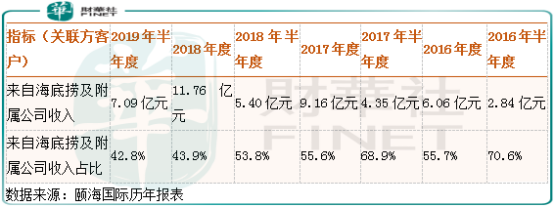

首先,分析颐海国际这家公司,离不开海底捞,因为它是海底捞的底料供应商,根据现有资料显示,它的收入来源在2018年之前(包括2018年),来源于关联方客户海底捞占比一直超过50%,占比高的时候超过70%,可见海底捞对颐海国际的影响之大,除过收入方面影响之外,海底捞更是给颐海国际在品牌方面做了“背书”,就算是到了2019年半年度,关联方海底捞也占公司收入的42.8%。

具体看,根据下图数据显示,颐海国际来自关联方海底捞的收入每年都快速增长,但是来自海底捞的收入占比却逐渐下滑了,这里我们可以得出两个结论:

1.颐海国际初期发展严重依赖海底捞,海底捞迅速在市场做大之后,带动颐海国际收入也出现爆发式增长,使公司在火锅底料市场逐渐知名度提升。截至2019年半年度,公司来自海底捞的收入,还继续保持不错的增长速度。

2.近两年来颐海国际收入对海底捞的依赖降低了,公司找到更多的新客户、新开发出产品,使经营风险降低了。

到这里我们不得不谈谈海底捞对颐海国际的影响不光只是带动了业绩增长,更重要的是给公司品牌做了背书,现在的海底捞在高端火锅市场是知名度最高的,而吃火锅很重要的一环就是火锅底料,海底捞规模可以做的这么大,侧面反映出市场对这家火锅店的味道还是认可的,这也就相当于海底捞给颐海国际的品牌做了背书。

这也是为什么近两年颐海国际收入对海底捞的依赖越来越弱化了,因为,起先颐海国际依靠海底捞建立起了高端品牌形象,而现在一提起颐海国际,就是高端火锅底料的代名词,也使公司依靠品牌知名度开拓出来了更多的客户和业务。

接着,我们再来回答开头提到的颐海国际未来还会保持不错的增长速度吗?

如果仔细读过上面那段,估计大家对这家公司未来业绩的预期心理大概也就有数了,因为消费品,最主要的是品牌,主要品牌做好了,未来一段时间公司的业绩都不会太差。

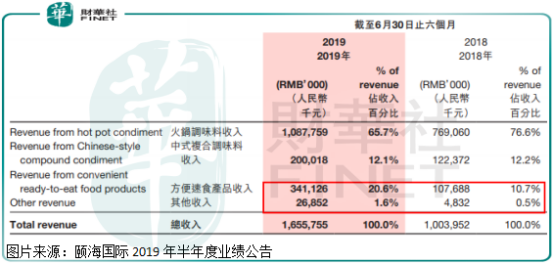

具体看,截至2019年中报,按经销商网络划分颐海国际关联方(海底捞及附属公司)收入增长31.2%,第三方经销商收入增长121.9%,第三方经销商收入占上半年总收入的48.7%,超过了海底捞占比,这是未来公司业绩的主要看点,也是公司依靠品牌,扩展出来的新收入。

另外,分产品来看,2019年半年度方便速食产品收入占公司总收入的20.6%,2018年半年度占比为10.7%,公司这块的收入爆发式增长,这是保证未来业绩增长的加速器。

更主要的是,颐海国际方便速食产品收入规模不大,而未来随着消费升级,方便速食产品对泡面市场会形成挤压,颐海国际依靠良好的产品口碑和口味,有望在这块的市场占有一席之地。

总体来看,关联方海底捞是公司业绩的稳定器,第三方收入尤其是方便速食产品收入是公司未来业绩的加速器。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)