10月18日,位列中国2019物业服务百强企业11位的蓝光嘉宝服务(02606-HK)登陆港交所,正式开启交易。蓝光嘉宝服务曾于2015年12月在新三板市场挂牌并于2018年6月申请终止挂牌,短短十六个月的交易时间里股价最高上涨近80%。蓝光嘉宝服务离开新三板转战更为成熟的香港联交所,除体现其实力自信之外,也是因为该公司近年业务亦走出四川迈向全国,并且大力开拓第三方物业项目,登陆香港资本市场将助力其实现更快速的战略性扩张。

此次蓝光嘉宝服务定价区间为每股30.60港元至39.00港元,获香港公开发售股份的52.89倍超额认购,最终定价推高至37.00港元,可见投资者认购情绪火热。10月18日,上市首日的蓝光嘉宝服务在当天恒指走弱的情况下,全天维持强势,每股报收42.55港元,实现每股上涨5.55港元,为2014年至今上涨最高的物业股,显现出资本市场对区域头部企业投资价值的认可。

据蓝光嘉宝服务招股书显示,该公司的基石投资者包括,深圳市招商国协二号股权投资基金管理有限公司、龙元明城投资管理(上海)有限公司、苏州园林营造产业股份有限公司、理成(香港)资产管理有限公司、康力电梯股份有限公司、SensePower Management Limited。

基石投资者拿出约合603,182,812港元认购股份,合共认购16,006,600股H股,约占全球发售项下初步可供认购的发售股份的37.4%。

如此高的基石投资者股份占比,体现出大型机构投资者对蓝光嘉宝服务未来业务成长性的看好。在物业企业不断选择上市的热潮中,蓝光嘉宝服务又是凭借什么给予这个投资者十足的信心呢?

物业管理服务公司扩大业务版图需要提升新增在管面积,最稳定的来源是其所属的房地产开发母公司。据蓝光嘉宝服务聆讯后资料集显示,蓝光发展为蓝光嘉宝服务控股公司之一。中国指数研究院(下文简称“中指院”)的资料显示,2019年蓝光发展位居中国房地产百强综合实力第21位,百强房企成长性TOP10第4位,中国西部核心城市成都是其业务的传统优势地区。可以说蓝光发展助推了蓝光嘉宝服务的早期业务发展阶段,这点从蓝光嘉宝服务位居2019年中国物业服务百强企业四川省首位,以及按在管总建筑面积计名列中国西南区第四、四川省第一中也可得到印证。

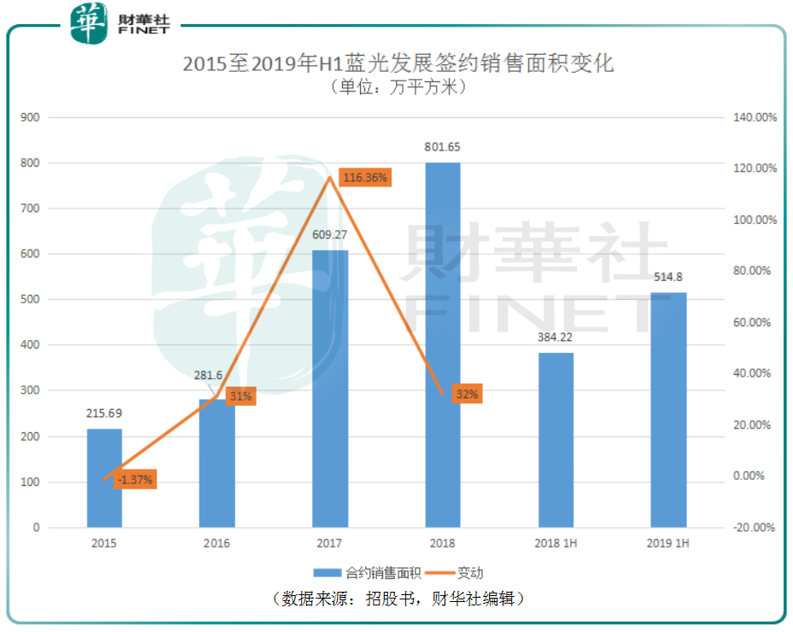

据蓝光发展财报披露,公司的签约销售面积由2015年的215.69万平方米提升至2018年的801.65万平方米,年复合增长率达到54.9%。2018年受国内房地产调控影响,全国商品房销售面积增长率仅为1.3%,而蓝光发展依然取得了32%的增速,并且这是在其2017年高增长的基础上完成的,足见蓝光发展新房销售的良好状况,这远高于国内平均同业水平。

2019年上半年,蓝光发展签约销售面积达到了514.8万平方米,同比再次增长34.0%。蓝光发展持续快速增长的新房销售面积为蓝光嘉宝服务的在管面积提升贡献了稳定的支撑。

此外,从近年蓝光发展各区域签约销售面积的变化可以看出,蓝光发展走出成都布局全国的趋势十分明显。这对蓝光嘉宝服务的战略发展方向也提供了指引。实际上,根据蓝光嘉宝服务公开资料披露,其上市募集资金的最主要用途即是为了支援其全国化发展战略,将在巩固西南龙头地位的同时,加大华东华南、环渤海经济圈以及粤港澳大湾区的市场份额。

综上,蓝光发展近年优秀的业绩及销售面积增长表现为蓝光嘉宝服务的初级快速发展铺好了路,其稳健的土地储备增长也提高了蓝光嘉宝服务未来成长的下限。所以,从决定蓝光嘉宝服务短期业务发展的要素来看,蓝光发展无疑是称职的奠基者。而在被“扶上马,送一程”之后,蓝光嘉宝服务下一步即需要为完成中期发展目标而塑造相应的企业竞争力。

在国内经济发展工作面临着增速下调和调结构的双重压力下,“房住不炒”的房地产调控原则短期将难以撼动。据国家统计局的公布数据,2019年1至6月全国房地产开发投资为61,609亿元,同比增长10.9%,其中住宅投资为45,167亿元,同比增长15.8%,但增速回落0.5%。可以说,就物业管理服务公司来说,降低对母公司房地产开发企业的依赖探索出一条属于第三方的物业管理服务运营商的道路尤为重要。

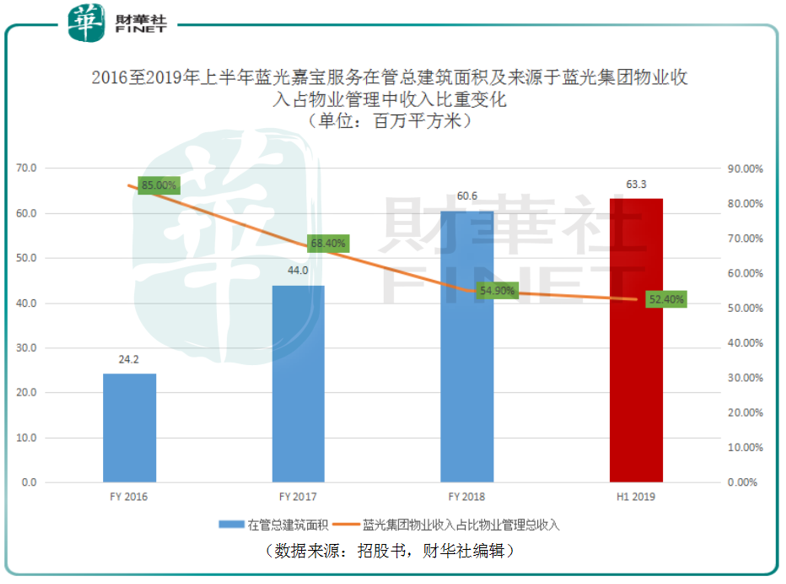

就蓝光嘉宝服务而言,截止2019年6月30日,为第三方物业提供在管建筑面积达到约3610万平方米,这占到同期蓝光嘉宝服务在管总建筑面积约6330万平方米的57.1%,占比逾半。拿此衡量物业管理服务公司独立性的关键指标来说,蓝光嘉宝服务已经逐渐拥有不依赖于蓝光集团的独立生存能力。

据蓝光嘉宝服务公开披露信息显示,2019年上半年该公司总收入的9.33亿元中的78.2%来源于蓝光集团外客户。来源于蓝光集团的物业服务收入占公司物业管理服务总收入的比重也由2016年的85.00%逐渐降低至2019年上半年的52.40%。

来源于中指院的数据显示,国内的物业管理行业集中度仍然较低。2018年,我国的物业服务百强企业在管总建筑面积的市占率仅为35.3%,并且行业集中度提升缓慢。对物业管理服务公司来说,除了自然增长之外,通过合作与收并购是提升在管总建筑面积最直接的方案。

蓝光嘉宝服务公开信息披露,公司于往期分别以1.04亿元、6000万元、2400万元、5200万元、3500万元及230万元分别收购了国嘉物业、杭州绿宇、上海真贤、成都东景、泸州天立及成都全程。对于今后收购标的的要求,蓝光嘉宝服务公布的信息是“企业信用良好、年收入超过人民币50.0百万元或在管建筑面积超过了3.0百万平方米”。

截止2018年12月31日,蓝光嘉宝服务在中国西南地区及四川省的在管总建筑面积分别达到了约41.6百万平方米及33.4百万平方米,依此在对应地区获得2019中国物业服务百强企业排名第四位及第一位。据中指院资料显示,就综合实力而言,蓝光嘉宝服务在2019物业服务百强企业中已位居四川省第一及全国第11位。可以说,在业务扩张上不完全依赖于母公司,在企业综合实力上稳步提升,以及依此辐射出的不断提升的品牌影响力正帮助蓝光嘉宝服务向全国化第三方物业服务运营商迈出脚步。

中国的房地产开发行业经历多年高速发展正驶离高速车道,而物业管理行业得以摆脱作为房地产开发企业的附庸品,以独立的第三方提供物业管理运营服务,这时社会契约关系逐渐取代传统的房地产开发企业对住户“道义”上的照顾责任,整个市场逐渐变得健康和理性,这是有利于大型第三方物业管理服务运营商诞生的土壤。

1.人均在管面积及人均在管产值的提高

传统意义上来说物业管理属于劳动力密集型行业。但随着新科技的应用,从业人员素质的提高,这一点正发生着改变。行业中社会契约关系意识的加强也使得物业运营商可以就住户付费能力而调整不同的物业服务水平,从而有利于成本的控制及盈利的改善。

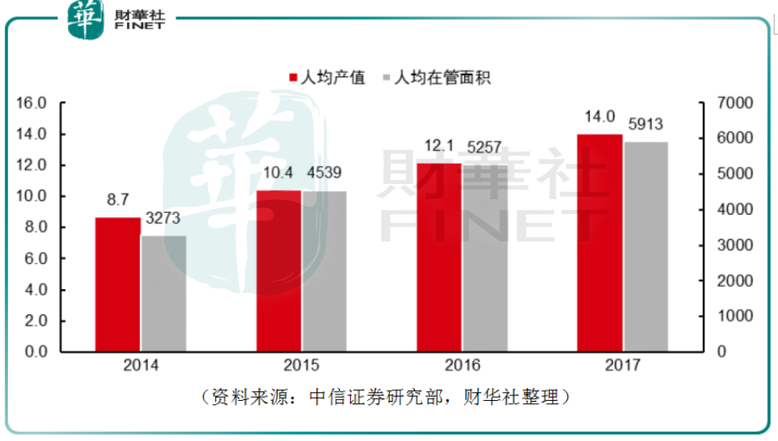

中国物业管理协会发布的《2018年全国物业管理行业发展报告》显示,我国的物业管理行业百强企业的人均在管面积及人均产值由2014年的3273平方米及8.7万元提升至2017年的5913平方米及14.0万元,年复合增长率分别达到了21.8%和17.2%。这对物业管理公司来说意味着可以用更少的人完成更高产值的工作。

目前,人工成本仍是物业管理行业主要的销售成本。在人工支出上降本增效是公司内生性成长的关键性因素之一。

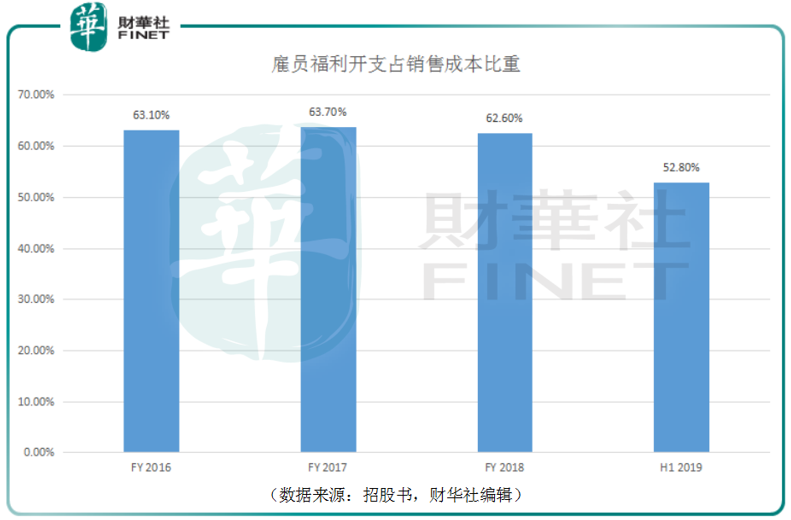

据蓝光嘉宝服务公开资料显示,在2016年、2017年、2018年及2019年上半年,该公司的雇员福利开支占其总销售成本的比例分别为63.1%、63.7%、62.6%及52.8%。这即反应出了在最低工资不断提高的大环境下,人工成本高企的行业特性。同时也显示出了改善公司运营管理水平,增强科技运用将有效的降低企业人工成本。蓝光嘉宝服务的雇员福利开支占销售成本比重的降低就是一个好印证。

此外,截止2018年及2019年6月30日止六个月计,蓝光嘉宝服务计入销售成本的雇员福利开支分别2.51亿元、3.26亿元,同比增长了29.9%,远低于同期58.8%的收入增速。

2.社区增值服务提升收入

越加独立运营的物业管理运营商萌生出了越加强烈的盈利需求,这刺激了以满足业主需求而诞生的多种多样的社区增值服务。

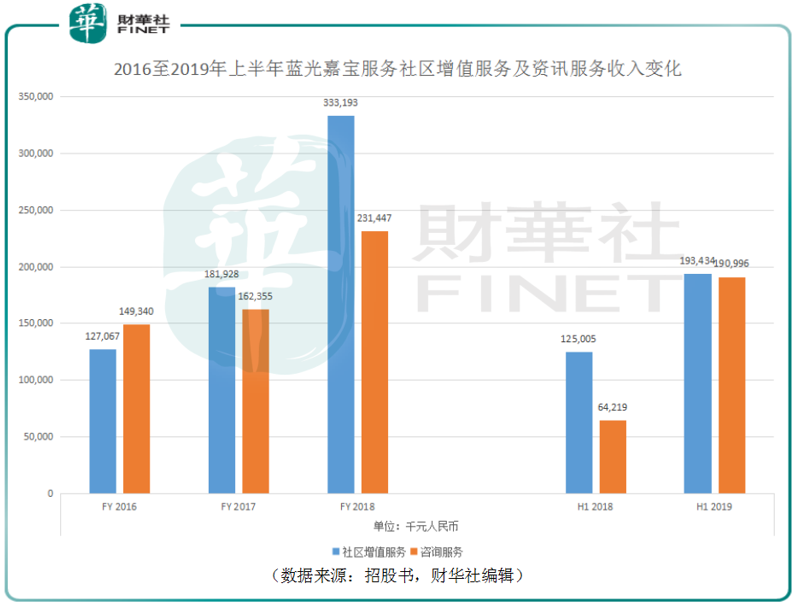

就公共空间收入而言,停车费、电梯广告、物业用房租赁等为物业公司带来了稳定的收入,除此之外物业管理公司也开始探索社区养老、社区教育服务以及咨询等服务进一步扩大收入来源。这不仅可以提升物业管理公司收入,也可以拿出一部分反哺小区公共服务提升业主满意度。据蓝光嘉宝服务公开信息披露,其社区增值服务和咨询服务收入也持续增长,在2019年上半年收入分别为1.93亿元及1.90亿元,同比增长率分别为54.7%及197.4%,占公司总收入的比重分别为20.7%及20.5%。

3.科技赋能

2015年蓝光嘉宝服务构建了线上、线下相融合的互联网“生活家服务体系”,并推出一站式服务平台“嘉宝生活家”。业主可以很方便的应用到停车服务、一键开门、在线缴费、在线保修、小区广告、专属管家、居家安防及邻里社交等等。此类APP在方便了业主的同时,也有利于蓝光嘉宝服务基础服务的运营效率的提升,从而进一步提升相关业务收入。

综合来看,蓝光嘉宝服务在借力蓝光集团获得了稳健的未来业绩增长保障,其不断扩大的第三方物业管理业务使得他可以脱离母公司庇护进入全国市场快速拓展业务版图。在远期的发展目标上,这是整个行业的探索方向,蓝光嘉宝服务运用有效的人工成本控制、社区增值服务的提升加上科技赋能形成了公司收入提高和业主满意提升的良性循环,从而构建良好的品牌口碑。这些短期、中期以及远期的积极因素叠加,将助力其以第三方物业管理运营商的身份投入全国市场的竞争中,此次蓝光嘉宝服务登陆港交所上市即意在如此。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)