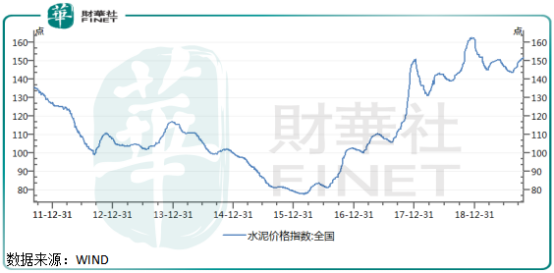

水泥作为大宗商品之一,它的价格涨跌具有很强的周期性。自2015年底水泥的价格跌到谷底之后逐渐回升,一直到2018年末水泥价格触碰到历史高点之后小幅回调,2019年水泥价格维持在了历史高位位置。

水泥价格的翻倍大涨,这对于此类企业来说,产品放量、又提价,反映至业绩上呈现出爆发式增长。

海螺水泥(600585-CN;00914-HK)作为该行业龙头之一,近几年业绩则表现的非常亮眼,扣非净利润自2015年的53.0亿元,增长至2018年的298亿元,增幅近5倍。

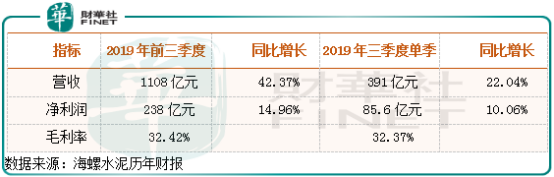

进入2019年来,不管是海螺水泥的业绩还是水泥价格,均出现了疲软。根据该公司最新一期的三季报显示,单季实现营收391亿元,同比增长22.04%,净利润85.6亿元,同比增长10.06%;前三季度实现营收1108亿元,同比增长42.37%,实现净利润238亿元,同比增长14.96%;三季度单季毛利率环比小幅下滑1.27个百分点,同比下滑13.93个百分点。

环比来看,三季度海螺水泥的营收和净利润均出现了下滑,这里可能与公司去年三季度收入和利润基数过大有关系(2018年三季度单季公司收入增长151.43%)。另外,海螺水泥前三季度的毛利率同比出现大幅下滑,说明不是公司产品价格出问题了,就是原材料价格大增了,到底是什么原因呢?

原材料价格大增拉低了净利

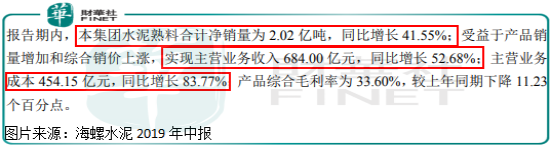

如果只是根据海螺水泥的三季报数据,还真难判断出这家公司毛利率下滑的原因,因为海螺水泥三季报数据非常有限,只有一些盈利数据,没有产品数据,但我们结合海螺水泥的半年报就可以看出端倪,上半年公司熟料合计净销量同比增长41.55%,主营收入同比增长52.68%,主营业务成本增长83.77%,成本大幅增加导致毛利率同比下滑11.23个百分点。

由此可推出,前三季度或三季度单季公司毛利率同比下滑的主要原因是成本大涨所致,环比小幅变动没必要太细究,毕竟是周期性行业,产品价格变动也挺大的,毛利率小幅变动则关系不大。

如果我们在对照开头提到的水泥价格来看,会发现这家公司未来的净利润增长不确定性非常强,因为现在水泥价格已经处于历史高位,短期还会不会涨,估计谁也不知道,但是鉴于水泥价格的周期性特性,中期来看,水泥价格出现大幅调整的可能性非常大,加上公司成本大幅增加,如果终端销售价格再出现大幅调整,对公司的净利润和净利率则会形成很大的冲击。

财务收入和投资收益增厚净利

我们再接着看,前三季度海螺水泥的经营活动现金流量产生260.2亿的回款,高于净利润增速,销售回款非常好。

三费基本保持合理,而投资收益和财务费用这一块给公司贡献了超过20亿的税前利润。先来看财务收益,截至三季度末,海螺水泥账上有445.5亿元现金,短期和长期借款很少,前三季度公司财务费用为负的9.57亿元,增厚公司税前利润9.57亿元,主要是银行存款较多,产生的利息收入大幅高于利息支出所致;其他收益给公司产生税前利润6.85亿元,投资净收益产生税前利润10.68亿元,投资净收益主要来源对联营企业和合营企业的投资收益。

现金太多并不见得是好事,因为公司运营不需要那么多钱,银行存款多、利息又低,还不如分给股东,另外,其他收益和投资净收益可持续性差,投资收益中对联营企业和合营企业的投资,根据以往的历史看,也就近两年才给公司开始产生利润,以前长期处于亏钱状态。

整体来看,单看海螺水泥这份三季报,还是不错的,经营数据非常健康,收入和利润在去年高基数上继续保持双位数增长,但如果考虑公司原材料价格大幅提升,以及产品终端价格可能到了中期的一个高点,这是否也意味着公司未来几年的净利润,存在调整的可能?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)