随着生活水平的提高,人们的体育运动越来越多,体育产业也随之快速发展起来,体育品牌的竞争也越来越大。在国内,除了有阿迪、耐克、彪马等国际体育大品牌,国内的体育品牌李宁(02331-HK)、安踏体育(02020-HK)、特步国际(01368-HK)等也在快速发展。

李宁是“体操王子”李宁先生在1990年创立的体育用品公司,已经有近30年的发展历史,已逐步成为代表中国的、国际领先的运动品牌公司。虽然李宁的规模没有国际体育品牌阿迪和耐克大,但价格定位在中端品牌的李宁,近年来的成长速度也是有目共睹。

Q3运营数据亮眼

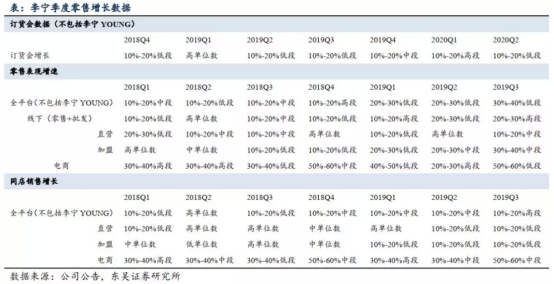

10月21日,李宁发布最新订货会订单及运营状况,数据十分亮眼。以吊牌价计算,特许经销商于2019年9月份举办的2020年第二季度订货会的)李宁品牌产品订单(不包括中国李宁及李宁YOUNG),按年录得10%-20%低段增长。

流水的多少可以体现一家体育品牌公司当时段的运营质量好坏,一般来说,当季度的流水能够大幅增长,公司在当季度的经营业绩也不会差到哪去。截至2019年9月30日止第三季度,李宁销售点(不包括李宁YOUNG)于整个平台之零售流水按年录得30%-40%低段增长,相比2019年Q1和Q2季度的零售流水按年录得20%-30%低段增长高出近10个百分点。第三季度流水的增长可预测李宁在第三季度的业绩也有望保持高速上涨。

从零售表现增速来看,2019年Q3的全平台(不包括李宁YOUNG)的增速为30%-40%低段,为2018年Q1以来的季度最高增速水平。直营和加盟均表现良好,取得良好增速,电商增速则大幅提升,2019年Q3的电商增速为50%-60%低端,从2018年Q1以来,仅比2018年Q4的电商增速50%-60%中段略低。

零售保持高速增长,同店销售也在快速扩张当中。从同店销售增长来看,2019年Q3的全平台(不包括李宁YOUNG)的增长为10%-20%高段,为2018年Q1以来的季度最高增速水平。其中,电商在2019年Q3的增速为50%-60%中段,相较于2019年Q1的30%-40%高段和2019年Q2的30%-40%中段有较为明显的增速。

除了现有的店面营运数据表现良好,李宁的扩张速度也是相当之快。截至2019年9月30日,李宁于中国的销售点数量(不包括李宁YOUNG)共计6564个,较上一季末净增加142个,2019年迄今净增加220个。在净增加的220个销售点中,零售业务净减少163个,批发业务净增加383个。于中国,李宁YOUNG于中国的销售点数量共计926个,较上一季末净增加54个,2019年迄今净增加133个。通过当前李宁的运营数据来看,新店的扩张将有望保持已有店面的运营状况,为公司未来的业绩带来增长。

李宁的发展史

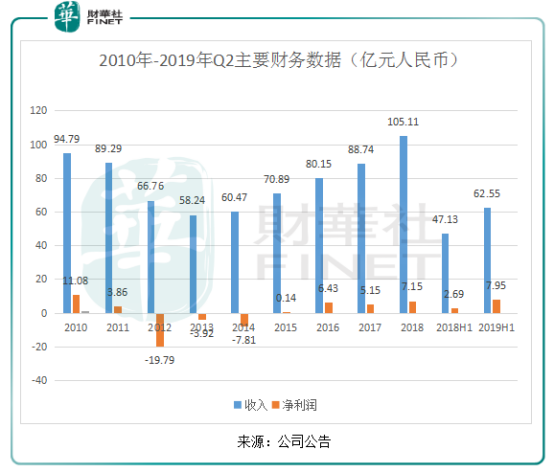

众所周知,李宁品牌成立已有近30年之久,在“体操王子”李宁先生的知名度及李宁公司的产品质量的影响下,李宁早年便取得良好的经营业绩,在2010取得净利润最高11.08亿元(单位:人民币,下同),但进入2012年,随着国内运动品牌红利年代的逝去,李宁却迟迟没有转型,李宁连续三年亏损。随后,李宁开始控制新开店的成本及效率,关闭部分回报较低或亏损的店面,直到进入2015年,李宁才开始实现扭亏,2015年至2019年上半年,李宁的营收逐年增长,净利润也在增长过程。

进入2019年上半年,李宁增长的势头更强,截至2019年6月30日,李宁在中国的销售点数量(不包括李宁YOUNG)共6422个,较上2018年12月31日的6344个净增加78个,在净增加的78个销售点中,零售业务净减少127个,批发业务净增加205个。

除了销售点在增加,李宁的零售渠道和同店销售也保持高速增长。截至2019年3月31日止第一季度,李宁线下渠道(包括零售及批发)录得10%-20%高段增长,线上渠道电子商务虚拟店铺业务录得40%-50%低段增长。截至2019年6月30日止第二季度,零售(直接经营)渠道和批发(特许经销商)渠道均录得10%-20%低段增长,电子商务虚拟店铺业务按年增长为30%-40%中段。可见,李宁在2019年第一季度和第二季度在渠道上的增长速度之快。

由于李宁在今年上半年的快速扩张以及零售渠道和批发渠道的快速增长,李宁在上半年的收入和净利润也进入快速增长阶段。李宁在2019年上半年的收入62.55亿元,同比增长32.72%,净利润7.95亿元,同比增长196.01%,毛利率为49.7%,较2018年上半年增长1个百分点。

年内涨幅超2倍

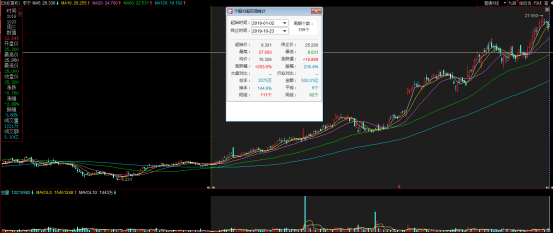

从李宁近几年的店面扩张以及效果来看,毋庸置疑,李宁这几年的盈利能力在快速的增长。但值得注意的是,从2019年1月2日至2019年10月23日,李宁的股价涨幅203.6%。再把时间拉长一点,从2015年7月8日至2019年10月23日,李宁的股价涨幅726%,已超7倍。按10月22日收盘价25.95港元一股,每手李宁价格达到12975港元。随着股价的上涨,有网友评论说,曾经买不起李宁鞋,而现在已经买不起李宁股。

虽然李宁近几年的盈利能力大幅增长,股价的增长与公司的业绩息息相关,但简单的从估值上来看,李宁的估值42.88倍高于同行体育品牌的安踏36.85倍和特步13.37倍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)