普遍的经济学原理告诉我们产品价格上涨会导致销量下降,但是,有一些产品还真不是这样,适当的提价不但可以增加销量,更可以提升品牌形象,例如带有社交属性的奢侈品,想想是不是如此呢?

纵观过往历史,大部分长期业绩稳定增长的消费品公司,其产品均具有很强的提价权,且适当提价并不会影响销量。但是,也有一些公司,产品提价之后就会影响销量,例如,前一段时间业绩暴雷的东阿阿胶,长期业绩增长靠提价,但销量上不去,长期以往,导致终端销售不畅,业绩暴雷。

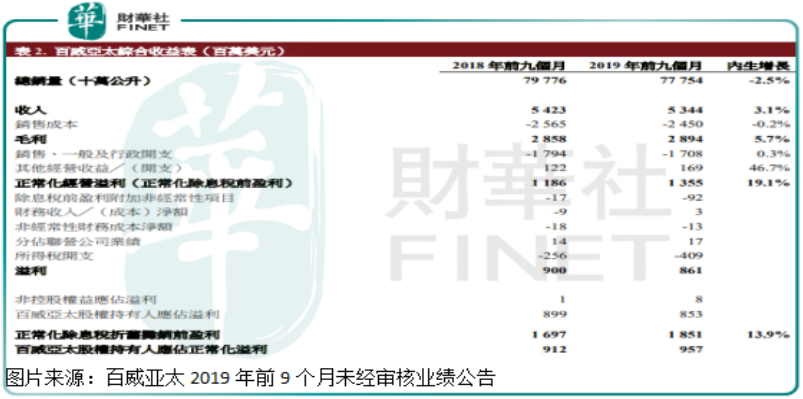

刚刚披露前三季度未经审核业绩报告的亚太百威(01876-HK),也是由于推动产品结构升级,加上个别地区产品提价,使前三季度收入增长3.1%,但总销量下滑2.5%,毛利润增长5.7%,净利润由2018年前三季度的9亿元(美元,下同),下降至8.61亿元;三季度单季,公司收入下滑3.5%,总销量下滑6.5%,毛利润下滑2.4%,净利润由2018年三季度的3.29亿元,下滑至2.57亿元。

三季度单季,百威亚太的经营业绩出现了明显恶化,而前三季度公司虽然收入和毛利润保持了增长,但销售量却下降了,另外,公司净利润数据比较差这是什么呢?

首先,我们来看看产品提价和销量之间关系,因为财务数据只是结果,本质是公司的产品。

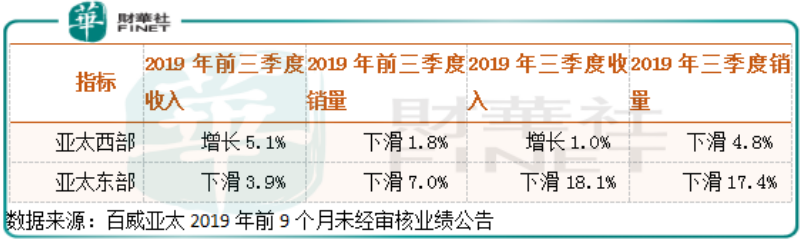

百威亚太的收入全部来自亚太西部和东部,来自西部的收入占比总收入多一点。

2019年前三季度百威亚太在亚太西部地区销量下滑1.8%,收入增长5.1%;三季度单季销量下滑4.8%,收入增长1.0%,很明显三季度数据很难看,这是为什么呢?我们看到这家公司报表提到,有很大一部分原因是二季度提前发货所致,另外,结构化升级虽然提升公司盈利能力,但是一定程度上影响了销售,如果再想到这家公司9月上市,是否二季度公司有做高盈利的动力呢?

2019年前三季度百威亚太在亚太东部地区销量下滑7.0%,收入下滑3.9%;三季度单季销量下滑17.4%,收入下降18.1%,公司在亚太东部地区三季度经营数据断崖式下跌,庆幸的是这块收入占公司总收入不是最多的。对于下滑原因,主要是韩国市场整个啤酒行业不是特别景气,另外,公司四月份产品涨价,导致和主要竞争对手价格差距太大,使竞争处于不利地位,导致公司三季度销量出现大幅下滑,可见就算啤酒的高端市场,竞争都是非常大的,消费者对价格也比较敏感,10月份公司撤回了4月份实施的涨价。

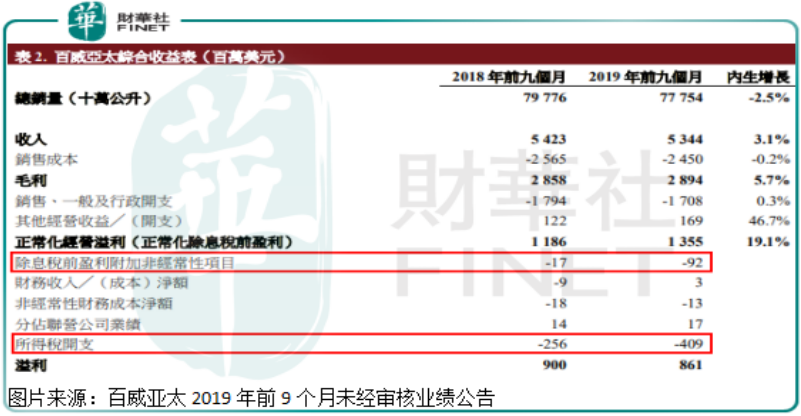

最后,我们再来看一下,前三季度公司收入最起码保持了增长,毛利率也在提升,按理来说净利润也会保持增长,但为什么公司净利润下滑了呢?

非经常性项目2019年支出0.92亿元,比2018年同期增长0.75亿元,这个主要是公司首次公开发售股票导致相关成本增加所致,这块支出是不可持续的,未来会减少;所得税出现大幅增长,主要因为去年同期公司实际税率退税基数原本较小,加上今年受首次公开发售前与集团重组有关的股息付款预扣税及过往计提的递延所得税资产拨备影响所致。

所以,扣除一些短期影响利润的支出之后,前三季度公司真实的净利润数据并没有报表披露的那么不堪。

整体来看,百威亚太的三季报数据不及前两个季度,当然,这可能与公司二季度筹备上市有关系,但也显现出高端啤酒市场竞争可能没有低端啤酒市场那么激烈,但是,哪怕是高端啤酒市场,消费者对于其价格敏感度也是非常高的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)