我国火电行业龙头华能国际(00902-HK,600011-CN)于10月16日公布了2019年前三季业绩报,根据业绩报,2019年第三季度,华能国际在中国境内各运行电厂按合并报表口径完成发电量1068.12亿千瓦时,同比下降8.31%;完成售电量1029.57亿千瓦时,同比下降5.99%。

2019年前三季度,华能国际在中国境内各运行电厂按合并报表口径累计完成发电量3021.87亿千瓦时,同比下降7.52%;完成售电量2879.89亿千瓦时,同比下降6.44%。

无论是前三季度还是三季度,华能国际的运营表现均不如人意。发电量及售电量下滑,华能国际在业绩报中称主要受三个因素影响:

1)前三季度,我国全社会用电量增幅较上年同期出现明显回落;

2)水电、风电、核电发电量增长较多,挤压火电发电空间;

3)广东、河南、山东、浙江等地区受需求下滑、控煤、外来电大幅增长等因素叠加影响,发电量出现较大负增长。

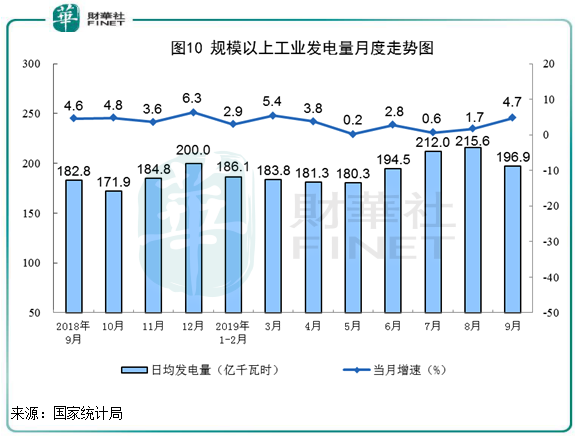

统计局最新数据显示,今年前三季度,我国发电5.3万亿千瓦时,同比增长3.0%,增速比上半年回落0.3个百分点。而在今年9月份,我国火电生产增速由负转正。其中,火电同比增长6.0%,上月下降0.1%。

除此之外,统计局数据显示,天然气、水电、核电、风电等清洁能源消费量占能源消费总量的比重在前三季度比上年同期提高1.2个百分点,单位国内生产总值能耗同比下降2.7%。由此可见,以火电为主的华能国际在能源消费上的市场份额正遭受挑战,发电量因此深受影响。

从区域分类看,广东、河南、山东、浙江等地区用电需求今年以来明显放缓,华能国际在这4个省份的发电量在2019年前三季分别下降17.18%、18.03%、12.42%及12.34%,拖累了公司整体发电量。

今年前三季度,国内生产总值为697798亿人民币,同比增长6.2%。分季度看,第三季度同比增长6.0%,第二季度同比增长6.2%,第一季度同比增长6.4%。在经济增速下行的大背景下,华能国际位于广东、山东等经济发达的省份亦深受宏观经济环境冲击,用电量增速下滑是意料之中的事。

拥有国内最大的煤炭发电机组规模的华能国际综合实力强劲,曾在第七届港股100强评选中入围综合实力100强榜单,名列第74位。身处火电行业,对于华能国际不好的一面是受清洁能源竞争而增长空间有限,好的一面是火电行业不会再有太多的新选手进入,未来更多的是在存量博弈的时代中提升盈利能力。

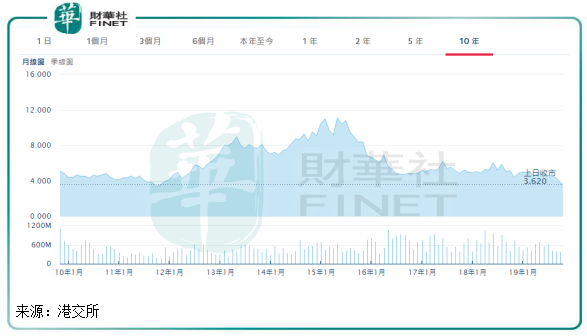

从K线图可看到,2016年以来,华能国际的股价萎靡不振,今年9月下旬以来接连下挫,刷新了近7年以来新低。

除此之外,财华社发现华能国际盈利能力相当不稳定,业绩跌宕起伏的常有的事。虽然同是行业龙头,但与白酒行业龙头贵州茅台(600519-CN)和互联网巨头腾讯(00700-HK)等各行业老大相比,华能国际注定难以博得投资者青睐。

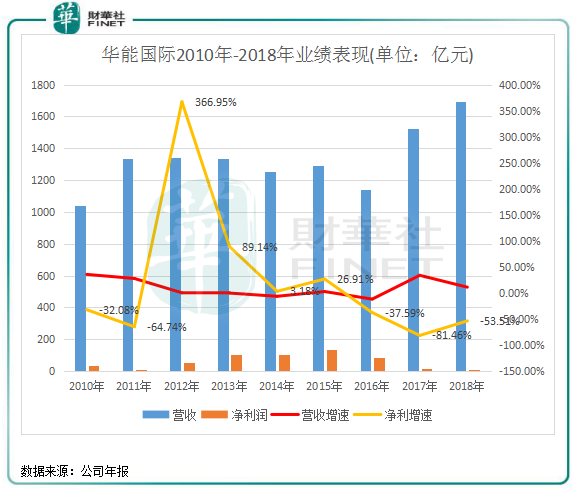

2016年以来,华能国际陷入了增收不增利的怪圈,尤其是2018年营收创新高达到1695.51亿元(人民币,下同)的情况下,净利润却创下10年新低,造成净利率仅为0.43%。

盈利的可持续性让人担忧,股价表现亦令市场冷淡,作为火电一哥华能国际为何难逃“魔咒”?

影响一家电力企业业绩的因素很多,其中有社会用电量需求、煤价、电价等。华能国际的商业模式并不优,同时面临着上游煤炭企业在煤价方面的影响,下游方面则是来自于电网公司,电力行业的应收账款居高不下就是由于电网公司带来的。

我国电力行业整体需求增速较低是电力企业无法迈过去的坎,2014-2018年期间,全国用电量增速分别为3.78%、0.48%、6.66%、6.55%及8.52%。在这样的背景下,华能国际售电量从2014年的2957.2亿度增长至2018年的4059.43亿度,年复合增速6.54%,处于较低的水平,这直接造成华能国际利润不稳定的直接因素。

近些年的煤炭供给侧改革造成煤价上涨,而2016年末至今,动力煤价格处于高位横盘阶段,在600元左右震荡。在这种情况下,华能国际生产成本则居高不下,利润不断被挤压。目前,伴随季节性需求发力,电厂采购积极性明显增加,煤炭需求增长明显。这也导致煤炭价格持续上涨,局部供应出现偏紧状况。市场分析人士认为,未来一段时间煤炭价格可能继续上涨,这对火电企业来说无疑是一大打击。

此外,在关乎到电力行业生存的电价方面,我国的电价近些年处于下降趋势。在2014年,华能国际累计平均上网电价为454.95元/兆瓦时,到了2018年下降至418.48元/兆瓦时,下降幅度为8.02%。

近期,有报道指政府将进一步开放电力市场,从明年1月1日起,取消煤电价格联动机制,将标杆上网电价机制改为“基准价+上下浮动”的市场化机制。而华能国际的燃煤发电的比例较高,将面临着电价下行的风险。

所以,在受行业上下游制约的情况下,华能国际近几年同时面对着煤价高企和电价下行的两个坎坷,盈利能力下降就不足为奇了。综上,华能国际在未来几年或继续遭受行业需求、煤价高企以及电价下行的风险影响。

在日益重视环保的今天,火电被新能源取代只是时间问题。很多人担心火电将会被新能源取缔,华能国际将不具备持续盈利能力。但新能源仍面临众多难题,取代火电至少需耗时10年。

实际上,华能国际在这几年也有在探索清洁能源项目,据粗略估算,华能国际在最近两年投资清洁能源的资本开支超过500亿。截至2019年6月30日,华能国际投资活动净现金流出为100.02亿元,同比流出增长64%,主要由于清洁能源项目投资支出增加。报告期内,包括发燃机、水电、风电、光伏等清洁能源的装机容量达到15009.96兆瓦,清洁能源比例不断提高,达到了16.05%。

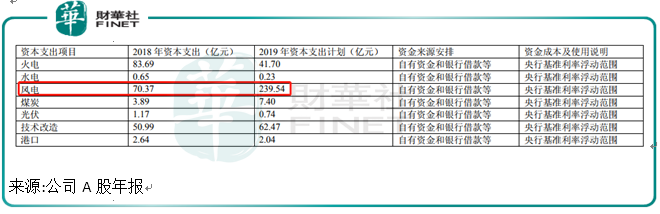

在2019年资本支出计划方面,华能国际在风电业务的支出计划高达239.54亿元,同比增长240%,为火电业务的近5倍,可见华能国际对以风电为主的清洁能源的重视程度。

此外,值得注意的是,作为国企的华能国际具有低成本的融资优势。在8月20日,华能国际完成发行20亿元超短期融资券,发行利率仅为2.2%,意味着公司可节省更多的资金用于投资清洁能源项目。

随着资本的加持,预计华能国际的清洁能源资产将在未来几年占据了公司所有能源资产的半壁江山,届时可扭转如今业绩不断下滑的困境。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)