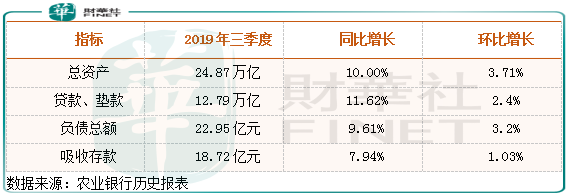

农业银行(01288-HK)三季度总资产24.87万亿元(人民币,下同),同比增长10.00%,环比增长3.71%。其中贷款和垫款净额为12.79万亿元,同比增长11.62%,环比增长2.4%。三季度负债总额为22.95万亿元,同比增长9.61%,环比增长3.2%。其中,吸收存款18.72万亿元,同比增长7.94%,环比增长1.03%。

资产端农行环比和同比均保持了增长,公司信贷需求良好,还是不错的。负债端总负债增速高于吸收存款增速,而吸收存款成本是公司所有负债中成本最低的,意味着公司整体负债提升了,吸收存款越来越难,如果再结合公司半年报看,吸收存款总成本由2018年前6个月的1.35%,上涨至2019年前六个月的1.60%,存款成本快速提升的现象,四大行都有,反映出大家都在提高成本拉存款。

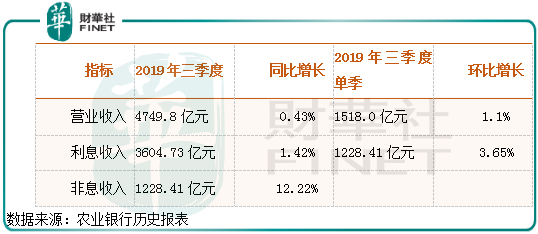

农行前三季度营业收入4749.8亿元,同比增长3.83%,三季度单季实现营业收入1518.0亿元,同比增长0.43%,环比增长1.1%。其中利息净收入3604.73亿元,同比增长1.42%,三季度单季实现利息净收入1228.41亿元,比二季度增长3.65%。非利息收入1145.07亿元,同比增长12.22%。三季度单季公司营收环比实现了增长,二季度公司营收环比可是大幅下滑的,这主要得益于公司三季度单季利息收入环比出现增长所致。

由于没有公布具体净息差数据,我们只能靠推测。利息收入环比出现增长, 主要是公司三季度资产规模扩张所致,三季度资产规模环比增长和净息差环比增长速度基本一致,意味着三季度公司净息差环比变动不大,但是同比去年还是低了很多,主要原因是公司吸收存款成本快速增长所影响,导致规模扩张,收入却不增长。

非息收入三季报同比出现了提升,主要是前两个季度非息收入增速较快影响,半年报非息收入同比增长约18.54%,意味着三季报单季公司非息收入同比基本保持不变,增速大幅放缓。具体非息收入为什么增速会突然停止,因为没有详细数据,我们没法判断。

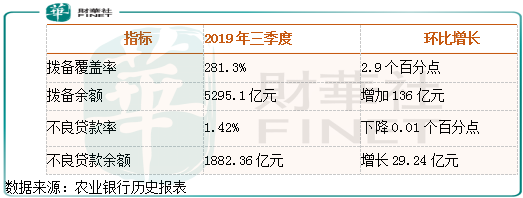

农行三季度拨备覆盖率为281.3%,中报为278.4%,环比提升2.9个百分点,拨备余额为5295.1亿元,拨备余额环比增加136亿元,整体公司还在提升拨备。

农行三季度不良贷款率为1.42%,环比下降了0.01个百分点,比2018年末下降0.17个百分点。不良贷款余额为1882.36亿元,2018年中报为1853.12亿元,环比增长29.24亿元。公司不良贷款率已经多季度持续减少,不良贷款余额出现小幅反弹。三季度公司信用减值损失为1041.63亿元,上半年公司信用减值损失为734.75亿元,推算出三季度单季公司计提信用减值损失为306.88亿元,而拨备余额环比增加了136亿元,意味着三季度农行核销了坏账171亿元左右,新生成坏账170亿元左右,按此基数粗略计算,农行全年新生成坏账不良率在0.6%左右。另外,2018年三季度单季公司计提信用减值损失为361.03亿元,很明显,2019年三季度单季公司大幅放缓了信用减值损失的计提。

公司整体的不良贷款率保持较低的水平,新生成不良率也比较低。

核心一级资本充足率为11.19%,2018年底为11.55%,核兴一级资本充足率下降主要是因为,前三季度公司资产规模扩张较快,导致加权风险资产的增加,而营收和利润没有跟上所致。显示公司内生增长还是有问题。

总体来看,农行三季度资产规模继续扩张,但是由于负债端吸收存款成本的提升,使总体成本上升,净息差今年来下滑比较多。收入增速放缓问题,公司暂时还没有找到解决方案,利息收入环比虽然小幅增长,还主要是靠扩大规模所致,而非息收入止步不前需要进一步确认。农行新生成坏账率不高,整体资产质量也比较健康,拨备充足。

截至2019年10月25日股价收盘,农行股价3.66元/股,动态市盈率为6.1倍,市净率为0.78倍,对应股息率约4.6%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)