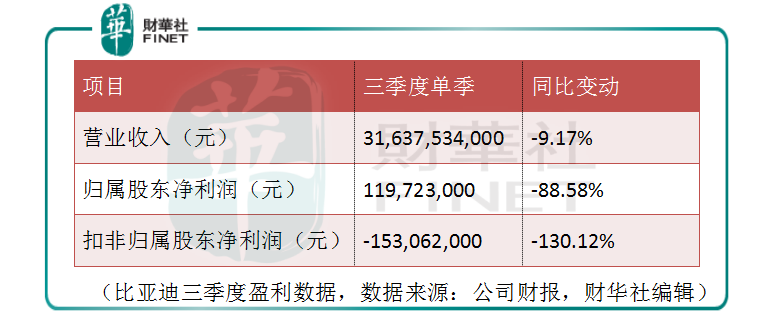

10月29日晚,比亚迪股份(01211-HK)(002594-CN)发布2019年三季报,报告显示在第三季度公司实现归属上市股东净利润1.20亿元(单位:人民币,下同),同比下降88.58%;扣非归属上市股东净利润为亏损1.53亿元,同比下降130.12%。

受此不利消息影响,比亚迪股份于10月30日当日股价下挫5.56%,10月31日再次下跌1.34%。打开比亚迪相关新闻页面,几乎都是一片唱衰声。其实若是持续关注我国新能源汽车行业的读者对此应该早有预期。我们在多篇文章中已经逐月解读了三季度的我国新能源汽车行业以及比亚迪的销量数据异动,这是远逊于行业预期的表现。此时比亚迪的三季报不理想也是情理之中。同时,也要注意到的是比亚迪的净利润受补贴影响明显,而各种补贴的发放时间在每年不尽相同,这也令季度性的净利润的同比及环比比较变得没有那么重要。

此外,比亚迪三季度报告中也有透露出一些其他信息。在2019年1至9月,公司经营活动产生的现金流净额同比下降42.37%至38.33亿元,公告称这是由于购买商品、接受劳务支付现金增加所致。同时,投资活动产生的现金流净额同比下降87.42%至-165.2亿元,公告中称是由于期内构建固定资产、无形资产和其他长期资产支付的现金增加及处置固定资产和其他长期资产收回的现金减少所致。

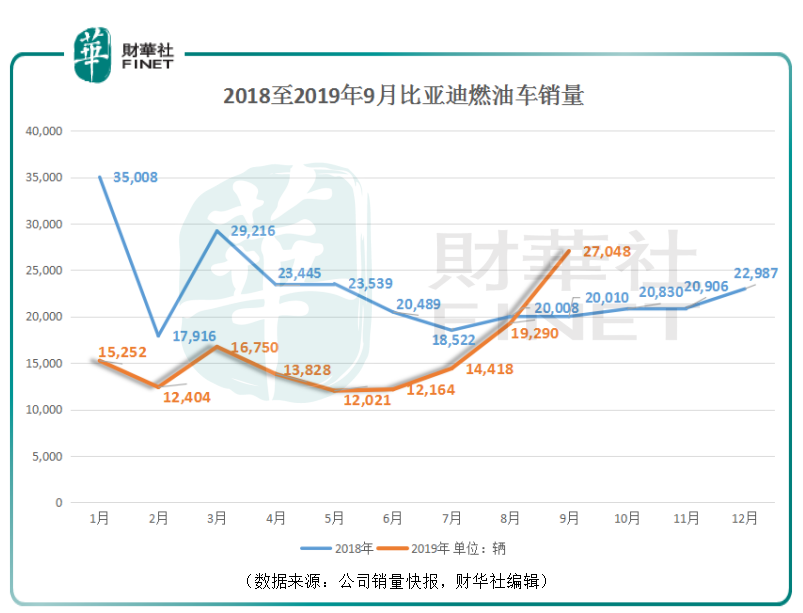

这样看来,比亚迪期内似乎有大举的投资行为。虽然从这份报表中未看到具体的投资方向,但是财华社也在持续关注比亚迪的数据变动中发现了一些公司的新动向。例如,比亚迪的燃油车业务在7月、8月、9月均实现销量的环比快速增长。在2019年9月份销量实现27,048辆,同比大增35.2%,这是在目前国内燃油车市场普遍不景气情况下完成的亮眼业绩。

同时,在10月初接受财华社采访中,比亚迪IR向记者说明最快在明年年中的北京车展中推出一款全新的纯电动轿跑,此款车型会采用磷酸铁锂电池。这有悖于轿跑需要小体积、长续航的三元锂电池的既定印象。比亚迪方面也透露此款电池的体积比能量密度(非传统意义上的质量密度比)提升了50%,搭载车型将获得400至500公里的续航表现。比亚迪是否有意在断补之后加大磷酸铁锂电池及车型的生产线而增加相应投资呢?

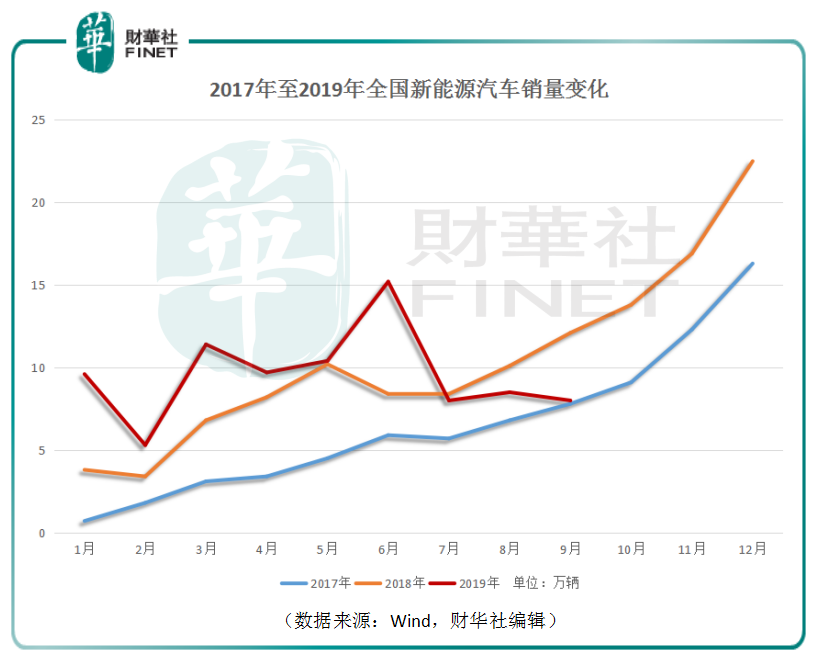

在今年的7月,中汽协首次将2019年全年新能源汽车销量预期由160万辆下调至150万辆。仅仅三个月后,中汽协就再次下调全年销量预期至140万辆。而中金在10月21日的研报中预期全年的新能源汽车销量为120万至130万辆。为什么两大权威机构接连下调新能源汽车全年销量呢?

因为在今年7、8、9的销量数据逐月公布之后,投资者对今年的新能源汽车销量增长的信心一次次被重挫。

真正重伤关注新能源汽车行业人士信心的是9月份销量8.0万辆,环比下降6.5%。受6月份销量提前释放影响,7、8月份销量萎靡,万众期待9月销量如往年一样气势如虹般的上升,可实际情况却是9月销量环比掉头向下给市场信心当头一棒。所以,此时比亚迪公布的三季度财报不理想,其实并没有意外。

既然如此,其实也需要思考随着三季度新能源汽车行业数据和比亚迪财报的悲观预期落地,短期上的风险是否已经基本释放完毕?

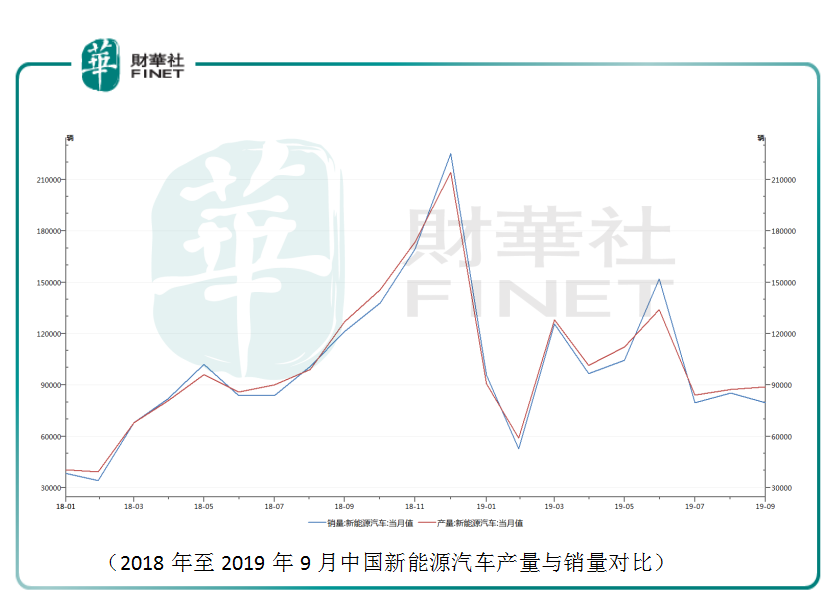

意外的是,虽然9月我国新能源汽车销量环比下降6.5%,但是9月的产量却环比增了2.0%,产销出现了大幅度的背离。我们在前期的行业文章中统计过,自2014年中汽协开始记录每月新能源汽车销量算起,同样的大幅度产销背离的情况,历史中一次都没出现过。唯有两次出现类似的案例是,在销量环比零增长的情况下,产量同比较大幅度增长,产生了产销背离,结果就是之后的销量快速爬坡。这是否意味着今年四季度的销量数据值得期待呢?

同时,尽管今年新能源汽车行业销量趋势季节性特征与往年并不一致,但是预计四季度高销量的历史规律仍然起着作用,这也增加了四季度销量环比增长的概率。

关于今年四季度我国的新能源汽车销量在三季度的市场情绪过度悲观之后可能会迎来季节性的周期回暖,这已表述清楚。但我国新能源汽车更长远的发展仍是在取决于行业政策的变化以及新能源汽车电池技术的发展。在锂电池技术短期难以预估实现大跨越的前提下,行业政策仍是首要影响因素。如今临近2020年断补大限,新能源车企是否会与政策制定者存在博弈呢?

历经十年产业政策扶持的新能源汽车行业如今走到了断奶的前夕,目前的数据看来并不皆如人意。在这紧要的关头,是否会有政策再扶上一把呢?如果有后续扶持政策的话,扶持政策是短期过渡性的,还是中长期的再一次“续奶”,不同的力度也会对其它正受产业政策扶持的行业提供警示。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)