科创板上市的企业中来自河南的企业目前仅有一家,洛阳建龙微纳新材料股份公司,这也说明了一些问题,一方面是中国地域经济发展不平衡的状况,另一方面是锦上添花常有、雪中送炭难有的趋势效应。

这也解释了为什么一些被市场“高估”的企业,其估价还能够继续飙升,而相反,被市场“低估”的企业,其估价却像流水不再回头。当然,万物皆有周期,二级市场上这样的例子有很多,譬如2018年的舜宇光学,2018年的同花顺,虽然两者在关键时刻的走向相反,但其揭示的道理是相同的,没有永远伟大的企业,也没有了无止尽的沉沦,在辩证的思考中,市场的机会出现了。

从趋势的意义上来研究,建龙微纳并非一家值得留足观察的企业。2016-2018年间,公司归母净利润分别为1039.57万元、-1018.82万元、4707.25万元,同期高新技术企业所得税优惠金额分别为0万元、137.98万元、604.35万元,同期公司出口免抵退增值税优惠金额分别为148.89万元、239.47万元、506.9万元。

意味着,建龙微纳的实际营收与净利润的表现并不如其显示的数据那么优秀。衡量其长远的竞争力一方面在于建龙微纳下游的市场需求增长前景,另一方面在于其面临国内国外对手时是否存在竞争优势。

建龙微纳的产品为成型分子筛、分子筛原粉和分子筛活化粉。分子筛原粉是一种人工合成的无机非金属多孔晶体材料,是制造分子筛活化粉和成型分子筛的原材料。

成型分子筛由分子筛原粉和粘接剂等组合通过一定比例混合,经过干燥等方式制成具有外观形状规则的无机非金属材料,分子筛的结构特性决定了其具有优良的吸附性能、离子交换性能以及催化性能。

分子筛吸附材料主要应用于工业与环境领域的各种气体的分离、净化和干燥,比如天然气、石油裂解气等化工原料的脱水干燥、节能型建筑中空玻璃干燥剂、脱二氧化碳和脱硫、正异构烷烃的分离、二甲苯异构的分离、烯烃分离、氧氮分离。

离子交换材料主要应用于洗涤助剂、放射性废料与废液的处理;催化材料主要应用于石油炼制与加工、石油化工、煤化工与精细化工领域中大量工业催化过程。

成型分子筛在2016-2018年间的随着公司整体营收的增长其销售占比亦不断提升,分别为达到55.21%、60.8%、68.16%,而分子筛所应用的领域中,制氧需求是其营收增长的主要驱动力,2016-2018年间,制氧的销售收入分别为3920.45万元、7560.26万元、14930.01万元,占营收比例分别为30.16%、30.92%、39.48%。

制氧市场中分为工业制氧和医疗保健制氧,工业制氧的途径有深冷空分制氧和变压吸附制氧。分子筛纯化系统是深冷空分制氧设备的重要组成,通过分子筛清除和净化空气中所含的水分、乙炔、二氧化碳等杂质,由于分子筛具有寿命,一般5年左右需要更换。

变压吸附制氧中分子筛吸附剂是核心材料,可以直接吸附空气中的氮气、二氧化碳等杂质气体,从而得到富氧气体,而分子筛吸附剂的吸附分离性能直接决定氧气纯度和制氧能耗,变压吸附制氧设备分子筛更换周期8-10年。而成套设备更换分子筛的费用与设备规模有关,设备规模越大,更换的费用越高。

医疗保健制氧主要面向医疗卫生机构集中供养和家用制氧两个市场,其中医院供氧主要有两种方式,液态供氧和医用制氧,液态氧是通过深冷空分制氧获得,分子筛是深冷空分制氧所必须的耗材。

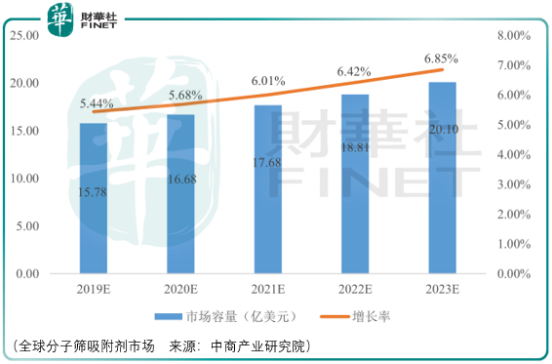

根据中商研究院,2018年全球分子筛吸附剂产能、产量分别为43.78万吨和33.52万吨,其预计2018-2025年,全球分子筛吸附剂消费量复合增长率达5.52%。

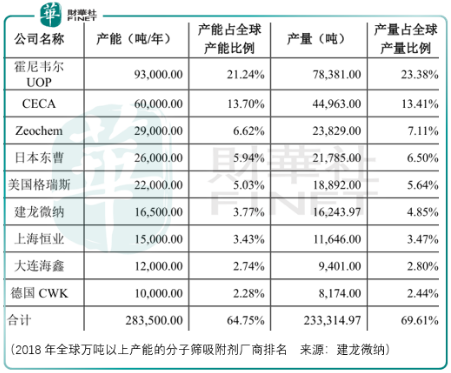

从2018年披露的数据观察,建龙微纳与国内厂商上海恒业、大连海鑫、雪山实业相比,产能规模、产业链完整性上具有竞争优势,但也并不明显,但相较于行业头部企业霍尼韦尔uop、阿科玛ceca、zeochem,建龙微纳还是有很大的差距。

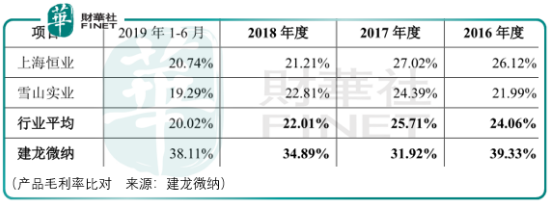

但作为国内分子筛的龙头厂商,全种类的产品布局使得建龙微纳的毛利率高于国内同行。尽管如此,但全球龙头厂商霍尼韦尔uop的产能虽然遥遥领先,但其产能仅为建龙微纳的5.6倍左右,同时原创型分子筛产品从实验室阶段到产业应用的研发周期较长,譬如建龙微纳从2003年开始进行了lsx低硅铝比分子筛原粉到li-lsx分子筛原粉再到li-lsx系列成型分子筛的研发,直到2009年才成功工业化生产并推向市场。

另一方面,霍尼韦尔uop、阿科玛ceca、zeochem掌握了制氢制氧的核心技术,垄断了该制氢制氧分子筛市场。这两方面使得建龙微纳在全球市场份额占比增长的推动上面临较为艰难的局面,同时可预期中2018-2022年间分子筛吸附剂市场的增长率并不亮眼,所以综合来看,财华社对于建龙微纳整体的成长性并不乐观,投资者需要理性对待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)