引言:

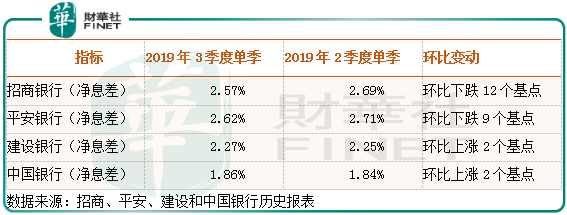

上市银行的三季报基本已经披露完毕,整体看银行业普遍收入和利润较去年都是有所回暖,坏账水平也在进一步好转,使上市银行股价近段时间在二级市场表现不错,但是,笔者在各家银行三季报披露之后,也还是发现了一些值得关注的问题,例如,整个行业净息差环比普遍跌多涨上,这是为什么呢,是短期性还是可持续性的?

今天我们就银行净息差数据,来分析分析未来几个季度银行的净息差可能变动的方向。

我们来看看前三季度银行业的经营业绩为什么会出现大幅好转?

银行业的收入主要来源息差收入,占比高的四大行,净息差收入可以占公司总收入的80%以上,占比较低的银行普遍也可以达到50%,而净息差主要由生息资产(1.发放贷款和垫款2.债券投资3.存放央行4.同业业务)收益率减去计息负债(1.吸收存款2.同业业务3.中央银行借款4.应付债券)利息率所得,所以,我们分析银行收入数据,只要抓住这两头就可以大致确定一家银行收入变动的原因。

上半年银行业生息资产端和计息负责端普遍变动较大的是,同业存款计息负债率出现了比较大的下滑,而同业存款是银行业的第二大负债业务,导致银行业的净息差普遍出现明显提升,收入大幅增长。

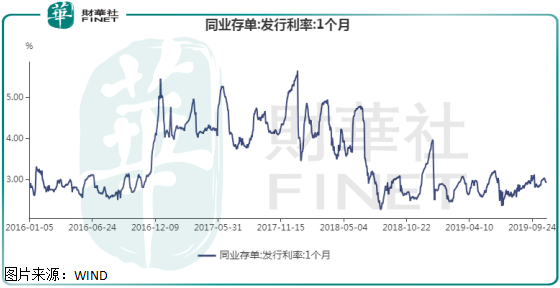

下图是银行业同业存单一个月的发行利率,可以很明显看到进入2019年以来,银行间同业存单的发行利率出现大幅跳水,且之后一直维持在低位,而2018年银行同业存单利率大部分时间保持在4%左右,那么,同业存单发行利率下滑对银行有什么影响呢?

同业存单,作为银行业同业业务占比较大的项目,它的变化直接影响银行同业业务的资金成本率。

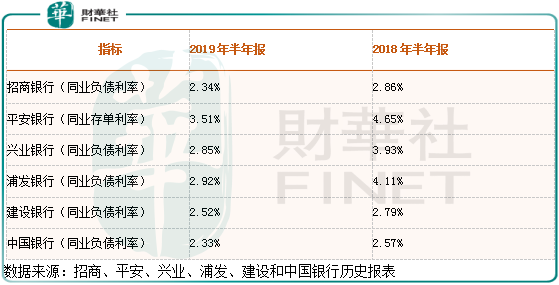

从下图我们可以看出,四家股份行和两家国有行的同业负债付息率上半年都出现了大幅下滑,尤其是股份行,同业负债付息率普遍下跌超过1个百分点,而同业负债作为银行第二大负债,它的负债利率大幅下滑,在其他变量变动不大的背景下,直接导致银行的净息差大幅提升,这也是为什么上半年乃至三季度,整个银行业尤其是股份行中同业负债占比较高的银行,收入增速那么快的原因了。

各家银行同业负债统计口径不一致,导致同业负债利率对比具有一定误差:

那么,问题来了,同业存单的低利率可以持续下滑吗?又或者说可以保持在低位吗?另外,吸收存款的成本率和发放贷款的收益率又会如何变动呢?

吸收存款和同业负债是银行负债端占比最大的两类,而发放贷款是生息资产端占比最大的资产,所以,只要分析这三项资产的价格变动,基本就可以大致判断出银行业未来业绩变化。

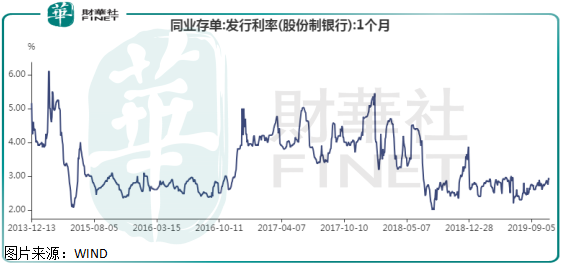

我们先来看同业存单,同业存单的低利率,对那些在负债端配置较多同业存单的银行影响非常大,但是对那些在负债端配置较少的银行,例如,四大行的同业资产和同业负债规模差别不大,所以同业存单利率变动对它们影响并不大。

从历史数据来看,2019年同业存单利率已经处于历史低位,预计未来再次大幅向下的概率已经不大,而四季度同业存单利率有向上攀升的趋势(加上历年四季度资金趋紧),短期来看,预计三季度银行同业存单利率已经见底。

需要注意的是,那些在负债端配置同业资产规模较大股份行,未来随着同业存单的利率上行,会对此类银行的负债端造成不利影响,进而影响净息差、影响营收。

我们接着再来看第二个问题,吸收存款成本率的变动。

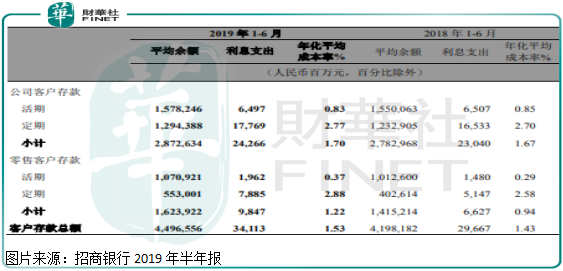

银行吸收存款作为行业的第一大负债,它的小幅变化对银行整体的净息差影响是比较大的,吸收存款分为活期和定期,定期付出的利息会高一点。

我们以招行为例来看,2019年上半年招行吸收存款有比较明显的变化,1.活期存款增速放缓,定期存款增速较快,而定期存款利息较高,带动公司吸收存款成本率提升2.不管是活期还是定期,公司吸收存款的成本率都在提升,带动公司吸收存款成本率提升。

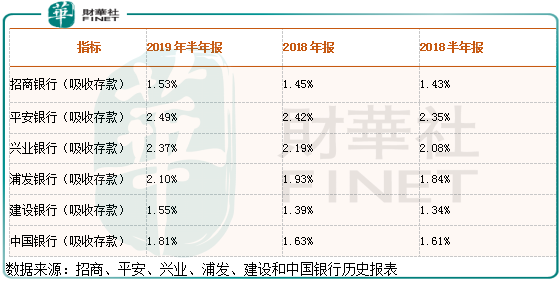

另外,我们整理了四家股份行和两家国有行近一年吸收存款的数据变化,发现不管是股份行还是国有行近一年吸收存款的成本率,一直在提升,没有一家保持不变的,可见这是行业因素,整个行业正在存款定期化且行业都在提高成本拉存款,竞争比较激烈。

2019年三季度各家银行没有披露吸收存款的具体数据,但是,我们发现招商银行报表提到,息差收缩其中原因之一是因为同业竞争激烈,导致存款成本率有所提升,唯一披露详细数据的平安银行,吸收存款成本率由2019年的2季度2.46%,提升至3季度的2.48%,明显到了三季度银行业整体的吸收存款成本率上升的问题,并没有有效压制住,这点在2019年年报还需要进一步关注。

那么,资产端呢,如果资产端的收益可以高一点,也可以弥补负债成本波动的不利影响。

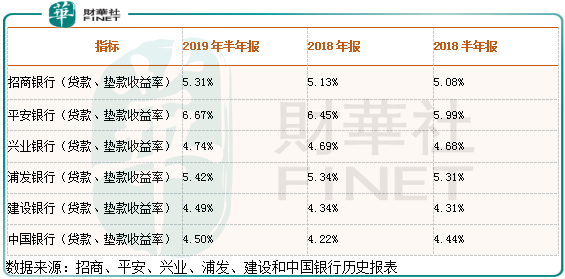

我们继续以上面四家股份行和两家国有行数据来看, 近一年这六家银行贷款和垫款收益率均有所提升,但幅度不大,只有平安银行贷款和垫款的收益率提升幅度会大一点。

如果我们再来结合吸收存款成本率会发现,平安银行的成本率最高,而资产端配置高收益项目似乎有点逼不得已的,另外,对于银行来说,由于规模大、贷款分散,贷款端收益率差别都不会太大(零售银行普遍高一点),如果贷款收益率相对其他银行高的多,就要注意其是否把资产配置到一些高风险、高回报项目上,当然了,平安银行由于背靠中国平安这颗大树,资源比较丰厚,人家可以找到收益率较高、风险较小的资产也有可能,但需要密切关注坏账变化。

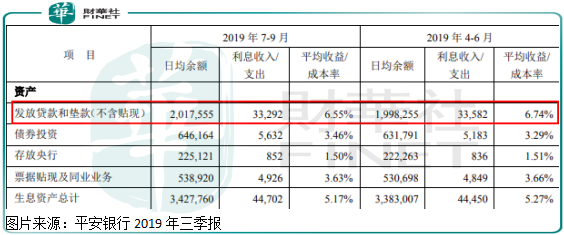

另外,根据平安银行2019年3季报显示,公司贷款收益率由2季度的6.74%,下降至6.55%,出现了明显下滑,显然公司资产端的高收益没法持续,因为整个大环境信贷需求比较弱,高收益率的项目很有限。

整体来看,银行资产端收益率扩张是有限的,因为宏观经济还在调整期,信贷需求跟不上,所以,整个银行贷款端收益率不太可能出现较高的抬升,短期来看,银行资产端收益率继续抬高的概率不大了。

1.今年来前三季度营收增速最快的那批股份行,其主要是得益于同业存单利率大幅下滑,进而使负债端利率下滑,净息差扩张所致。

2.未来几个季度同业存单利率再次大幅下滑概率不大了,因为现在已经处于历史低位,加上每年四季度资金需求紧张,短期同业存单利率上浮概率较大。

3.吸收存款定期化以及由于竞争,使整个行业吸收存款成本率抬升,短期来看没有止住趋势,年报还需要密切关注变化。

4.贷款端收益率近一年虽然小幅扩张,但是总体来看,由于宏观经济在调整,信贷需求比较疲软,贷款收益率不具备持续抬升的基础。

5.负债端配置同业资产较多的股份行,未来几个季度的净息差可能普遍承压,而负债端配置较少的股份行和国有行净息差会相对好一点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)