市场有其自身的运行规律,以交易的状态观察市场,时间要短,以企业、行业、板块评价的角度看待,则需要更长的时间。放到对科创板上市公司或者这一板块整体的评价上亦是如此。

因为股票市场的评论者基本都是参与者,所以民意,或者说情绪使得对于一个板块的成功或者失败带有很大的偏见,试想如果以抄底胜利者的姿态来看待科创板,诸位还会认为这是一次失败吗?

实际上科创板中的企业也是企业,也与其他企业一样受到市场供需的影响,在评价这些公司波动的过程,需要定力,需要平常心,也需要更长周期的时间才能给出一个结论,即科创板是否孕育出了伟大的企业,科创板是否带来了内幕消息的杜绝,是否带来了业绩造假后法律的严刑惩罚。

这些都需要时间来观察,投资者唯一能做的事情就是耐心等待市场的机会。

从科创板上市企业ipo后的表现来看,市场是理性的,即便是炒作的情绪,他也有合理的成分,这种合理在于市场对于科创板这一新事物的期待,它符合人性,但随着情绪的发酵,理性的人开始退出,继而随着股价的下跌,理性占据主导,继而悲观占据主导。

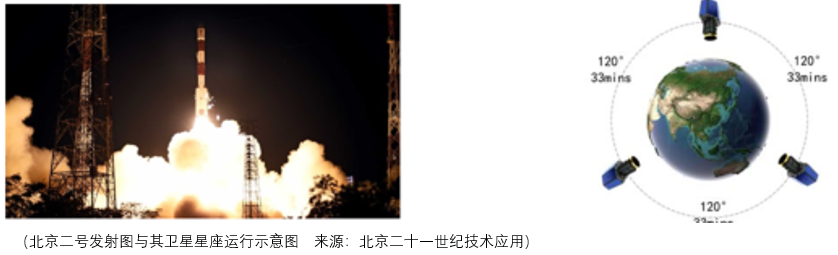

那么现在,部分科创板的企业已经值得投资者留意了。今天所分析的企业为二十一世纪空间技术应用(下简称二十一世纪),作为国内商业卫星遥感的开拓者,2002年二十一世纪开始从事遥感卫星的系统研建、运营与服务开发,从2005年北京一号小卫星成功发射并自主运行开始,迄今已持续运行了多个遥感卫星系统。

二十一世纪自主研发的遥感卫星能够观测与获取技术,能拍摄地球高质量的影像,可以实现遥感影像的自动处理,空间信息的智能解译分析。目前二十一世纪自有并自主运控的“北京二号”遥感卫星星座系统,该系统是二十一世纪获取原始遥感影像数据和开展业务的技术手段。

2015年“北京二号”成功发射,2016年正式提供服务,预期使用年限10年,服役到期后,“北京二号”将不能继续提供遥感影像数据服务。

基于“北京二号”的运营,二十一世纪提供的产品有卫星遥感大数据以及基于这些大数据开发/代理的应用软件,前者为“北京二号”获取的对地观测数据,经过技术处理生成带有rpc文件的标准影像产品,后者则基于自然资源管理、生态环境保护、城市规划建设的需求实现空间大数据应用软件服务。

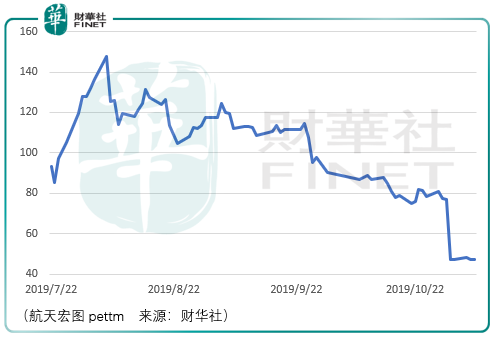

截至目前科创板上市的企业中,可以对标二十一世纪业务的企业仅有一家:航天宏图(688066-CN)。在遥感数据软件服务端两者存在竞争,但是航天宏图所处的航天应用软件服务行业除了需要上游北斗导航卫星的数据、行业专题数据,还需要遥感卫星的数据。

由于所处产业链以及竞争能力的原因,航天宏图的经营现金流净额在2016-2018年间的表现要弱于二十一世纪技术,但由于“北京二号”属于二十一世纪技术自主投资运营的遥感卫星,这导致二十一世纪技术的资产负债率在同期高于航天宏图,分别为48.22%、47.05%、42.11%。

同时,由于二十一世纪技术的固定资产和无形资产规模较大,导致每年计提的折旧摊销费用也较大,表面上归属母公司净利润仅0.15亿元、0.43亿元、0.69亿元,但扣除息税折旧摊销的影响,ebitda分别达到1.57亿元、2.7亿元、2.94亿元。

那么评判两家企业,一方面二十一世纪技术有“北京二号”遥感卫星10年的使用期限,这使得业务有更稳固的开展预期,但另一方面短中期资产负债率高于航天宏图使得市场估价要承受更大的压力,这需要未来对两个因素进行动态的评估。

投资并不是预测未来的游戏,而是利用市场趋向合理把握眼前机会的游戏,航天宏图3季度营收与净利润超预期地暴增,使得二十一世纪将要面对的是更加友善的市场环境。有了这一优势,投资者无疑站在有利的持股地位上。

但从长远来看,需要考虑国内市场的竞争格局。目前我国遥感卫星主要包括国家投资遥感卫星和商业投资遥感卫星,陆地、海洋、气象等系列高分卫星属于国家投资的遥感卫星,商用卫星有二十一世纪空间技术发射的北京一号和北京二号、长光卫星技术发射的吉林一号、欧比特(300053-CN)发射的“珠海一号”以及中国四维测绘发射的高景一号卫星。

从商用遥感卫星对营收、净利润的贡献来看,由于欧比特是2017年实施的遥感微纳卫星项目,其商业贡献还未充分的反应出来,同时中国四维测绘技术公司并未在资本市场中上市,倒是旗下的公司四维图新(002405-CN)近期不断受到市场的追捧。

整体来看,我国商用遥感卫星的发展处于初期阶段,没有市场准确的对标作为指引,但综合欧比特、四维图新、航天宏图的市场表现可以定性地判断遥感卫星相关企业即将进入布局期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)