前几年在港交所顺利上市的周黑鸭(01458-HK),一上市就遭受资本市场的追捧,可是好景不长,这家公司的营收就止步不前,净利润则出现大幅下滑,股价也跟着出现了腰斩。

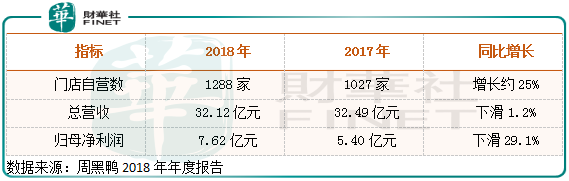

具体看,根据周黑鸭2018年财报显示,公司自营门店由2017年的1027家,增长至2018年的1288家,增幅超过25%,而同期周黑鸭的营业总收入由2017年的32.49亿元(人民币,下同),下滑至2018年的32.12亿元,归母净利润则更是由2017年的7.62亿元下滑至2018年的5.40亿元。

2019年上半年周黑鸭这种门店规模扩张,但是收入不增加,净利润大幅下滑的趋势进一步加剧,这是什么原因导致的?

周黑鸭门店数量快速扩张,如果营收也可以基本同步,净利润一般不会太差,但是,如果一旦门店数增加了,营收却没有增长,则可能出现两个原因,一是公司平均每个门店的销量大幅减少了,要不然就是,公司产品为了上量,被迫降价了。

根据周黑鸭近三年报表显示,公司的毛利率由2016年的最高点62.3%,下降至2017年的60.9%,下降至2018年的57.5%,2019年上半年进一步下降至55.9%。

2016年至2017年周黑鸭的毛利率只能算正常波动,但是到2017年之后,周黑鸭的毛利率就开始大幅下滑,一直到2019年上半年,已经至2017年高点的62.3%,下滑6.4个百分点,直接影响公司净利率6.4个百分点。

毛利率下滑并没有给公司带来收入的增加,那么问题就更严重了,由于周黑鸭门店全部采取直营模式,单店卖出的金额下降,本店员工、折旧等费用并不会因为收入下降,而出现下降。

我们再来看两组数据,2016年至2018年周黑鸭的销售及分销成本占营收比例分别为25%、29%和34%,2016年至2018年行政开支占营收比例分别为5.0%、4.4%和5.5%,费用占比大幅上涨,费用占比提升吃掉公司利润比毛利率下滑吃掉的利润更多。

到这里,我们会发现一个比较明显的问题,近三年周黑鸭经营状态在快速恶化,产品定价能力在下滑,公司大幅加大营销投入的力度,但也没有改变产品卖不动事实,如果不是因为公司自身净利率比较高、盈利能力比较强,恐怕现在已经就处于亏损状态了。

2019年上半年周黑鸭实现总营收同比增长1.8%,归母净利润同比下滑32.4%,净利率为13.78%,很明显周黑鸭靠直营模式扩张规模、提升利润这条路走不通了。

在2019年11月18日,周黑鸭在武汉总部举行新闻发布会,正式放开特许经营,实行直营加特许经营的模式,这就有点意思了,公司产品赚钱能力最强的时候,全部采取直营,现在卖不动了,开始放开特许经营了。

但从公司角度来看,总归是好事,最起码为公司业绩增长找到了新的突破口。另外,周黑鸭在选择特许经营商上,对特许经营商的要求并不低1.必须拥有优质的物业以及选址资源,保障门店良好的经营效益2.具有连锁经营管理的成功经验和追求卓越的精神3.具有当地社会资源,能为特许经营开始提供有力支持,保障门店经营的顺畅4.具有足够的资金条件,能够持续高质量开放和拓展市场。

周黑鸭对特许经营对象要求那么高,其主要还是因为公司足够赚钱、有底气,就算公司净利率大幅下滑,但也高达13.78%,盈利能力秒杀一批制造业公司。特许经营对象资源足够强大,对公司来说肯定是好事,意味着特许经营商从各方面可以帮助公司营销、建立品牌形象。

现在公司把以往直营模式改为直营加特许经营模式之后,能否扭转业绩下滑的问题,这需要观察,因为现在周黑鸭的问题是,市场对公司产品认可度不够,这点从近两年周黑鸭的经营业绩就已经体现。

周黑鸭放开特许经营,公司股价在港交所次日上涨21.88%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)