悉数2019年以来市场的行业板块表现,医疗、医药、消费是表现最为优异的几个板块之一,把时间轴拉的更长一点,以十年、二十年甚至三十年的眼光看待,这三大板块依然是中国开展证券交易市场以来表现最为优异的板块之一。

这很好理解,肚子饿了需要吃喝,身子病了需要吃药疗养,对于任何一个人而言,这都是刚性的需求,同时这个需求(消费的程度)会随着自身经济能力的增长而增长,尤其放在医疗消费、医药消费上更为明显。

所以在这两个赛道上,常常会与价值投资者相遇,不是因为他们天生就是价值投资者,而是因为选择了这条道路,走着走着就成为价值投资者。

科创板近期上市了3家医疗企业,分别是赛诺医疗(688108-CN)、心脉医疗(688016-CN)、南微医学(688029-CN),从产品的毛利率、同行竞争优势来看心脉医疗占优,但是市场表现得最好的却是南微医学。

长期有许多变量影响企业的发展,但短期,只需要知道市场的情绪是不是过于兴奋以至于这些有价值的个股要进行更长久的价值回归,这也是为什么南微医学能够表现的更好的原因。

放在佰仁医疗(688198-CN)上也是如此,再有价值的企业也需要现实利润的增长来匹配,在佰仁上市之前,需要对其基本面有一个初步的考察。

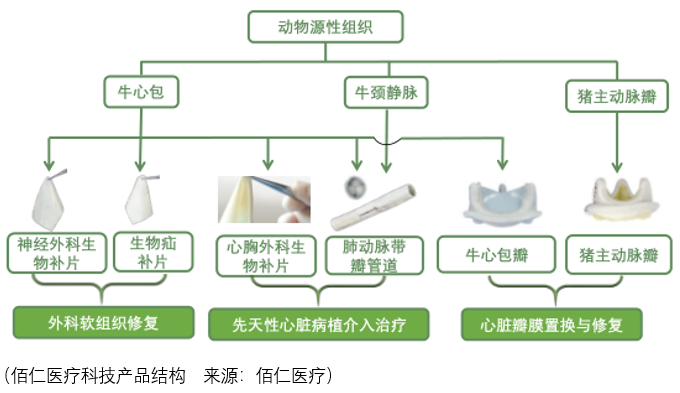

佰仁医疗拥有原创性动物组织工程和化学改性处理技术,可使处理后的动物组织植入人体后抗排异、抗钙化,长期满足预期治疗的要求,基于以上技术,佰仁医疗研发了人工生物心脏瓣膜,产品为牛心包瓣、猪主动脉瓣;依据同源技术,佰仁另外研发了生物补片,产品包括心胸外科生物补片、神经外科生物补片、生物疝补片,主要分别用于心脏循环系统修复、硬脑(脊)膜修复以及疝修复。

佰仁医疗的神经外科生物补片于2007年首次取得注册证并上市销售,2016年销量34057片,2017年的销量同比下滑5.07%,2018年同比下滑9.7%,该项业务营收占比也从2016年的61.32%下滑到了2018年的39.36%,佰仁给出的解释是神经外科生物补片是充分竞争的市场,同类产品有20个,部分产品同质化明显,2015年国产神经外科生物补片的份额达到了75%。

那么在后续的发展中,神经外科生物补片很难对佰仁医疗有多大的正面贡献,估值与价值的提振核心在于先天性心脏病植介入业务和心脏瓣膜置换与修复业务的发展。

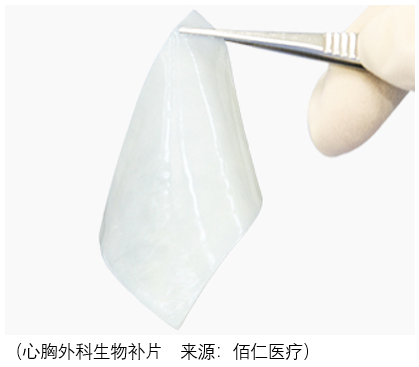

心胸外科生物补片2016-2018年间的营收占比分别为24.72%、26.77%、33.3%,2016年其营收为1939.47万元、2017年营收同比增长27.14%,2018年同比增长49.08%。

这么高速的成长佰仁医疗给出的解释是由于佰仁医疗采用的是动物源性植入材料,在材料上相对于高分子材料、自体心包占据优势。

目前心胸外科补片这一细分领域的对手有上海契斯特医疗科技、美国戈尔公司,但他们生产的都是高分子材料的补片,所以需要考虑的问题是在这个细分领域市场的空间足够吗?

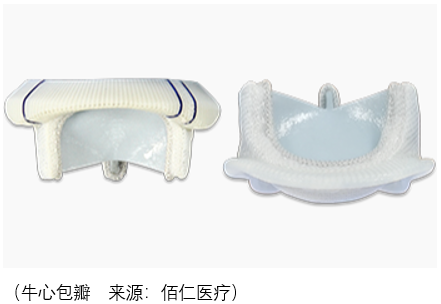

心脏瓣膜置换与修复业务核心产品为瓣膜成形环、人工生物心脏瓣膜,这两项业务目前的占比并不高,2018年分别为14.13%和9.46%,但是想象空间大,因为在心脏瓣膜系统与修复领域有一个大牛股爱德华:

2016年,佰仁医疗实现瓣膜成形环销售量4865枚,2017年同比增长17.7%,2018年同比增长24.2%,虽然2018年的营收只有1500万左右,但其国内市场占有却达到了1/4,显然国内的市场空间太小了。

人工生物心脏瓣膜方面,2016年5月重新注册后于2017年恢复销售,2017年实现销售423个,2018年实现销售1048个,同比增长148%,2019年1-6月销售674枚,目前佰仁医疗人工生物心脏瓣膜国内的市占率为5%-6%左右,而90%的份额被爱德华、美敦力、圣犹达瓜分了,其中爱德华占到了40%。

据佰仁所言,在市场推广方面,生物瓣的推广普及存在难度,由于生物瓣植入人体内后容易钙化,而钙化导致生物瓣的使用寿命只有机械瓣的1/3,意味着在生物瓣无法使用后还需要进行手术再次更换,这降低了年轻患者的选择偏好。

另一点则是佰仁自身的原因,佰仁所生产的牛心包瓣,价格不仅高于机械瓣,也高于猪主动脉瓣,使用成功较高,鉴于患病人群结构演变、经济发展和社会保障的完善以及医疗卫生事业进步的缓慢,生物瓣需要较长的推广时间。

最核心的还是安全问题,人工心脏瓣膜是风险最高的植介入医疗器械之一,一旦瓣膜发生故障或者毁损,患者将面临死亡的风险,早期典型的事件是1975-1982年间发生的convexo-concave机械瓣缺陷事故,在当时该瓣膜被认为是人体最理想的人工瓣膜,上市7年全球已有8.6万名患者植入,随后被发现该瓣膜设计有缺陷,大量患者因为瓣膜的损毁而死亡。

当然这也意味着佰仁医疗有很强的行业壁垒,其心脏瓣膜产品自2003年上市以来,累计临床应用万余枚,最长临床应用约15年,与爱德华相比当然有很大的差距,但是对于未来想从事该项事业的新人而言,就是最实在的护城河。

所以从这个角度就能够理解为什么赛诺、南威、心脉能够获得更高的市场估价。

总体而言,细分领域的市场空间小、部分领域激烈的竞争以及具有最大想象力的人工生物心脏瓣膜却面对如此强大的对手,但是要前进就得有高估值来匹配,投资者需要耐心,更需要信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)