贵州茅台(600519-CN)的股票值得买吗?这个话题一直困扰着市场的投资者,看着它的股票一天比一天高,越来越下不去手了。

根据该公司近期最高点的市值来看,已经成功超越被称为“宇宙行”的工商银行,但是,我们也发现了一些新的迹象,比如,该公司的股价近期虽然成功超越工行,但也是短期性的,之后几日又跌了回来,另外,近几日公司市值也出现了两个月来最大的跌幅,而涨起来明显动力不足。带着这个问题,我们来看看贵州茅台的估值到底是贵是便宜。

首先,我们来看一组数据,截至2019年11月25日贵州茅台股价收盘报收1182.06元/股,动态市盈率(PE)36.18倍,市净率(PB)11.86倍,市净率可参考意义不大,如果这家公司愿意,完全可以把账上大部分的钱分红,这样市净率就会更高了,主要还是这家公司运营不需要那么多钱,又没银行借款,所以,还是看市盈率才可以比较准确的反映贵州茅台估值的合理性。

市值越小,利润越多,意味着股东的投入成本低,预期回报高,那么,以现在这家公司36.28倍的市盈率来看,属于是什么水平呢?

如果静态看肯定高了,意味着以现在贵州茅台的盈利水平,股东想要收回投资成本需要36年,但是这家公司的未来业绩大概率还是会维持不错的增长率,所以,静态看肯定不合理。

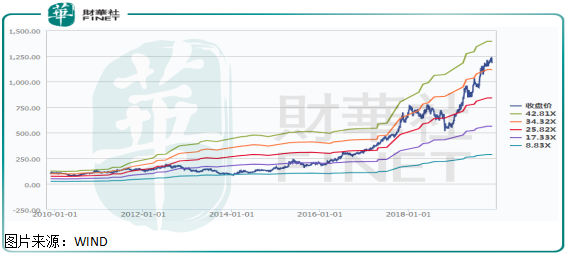

我们再来纵向看看,过往十年贵州茅台最高的市盈率42.81倍,过往五年贵州茅台最高的市盈率40.8倍,2019年11月25日贵州茅台的市盈率36.18倍,处于最近五年的次高位置,另外,从以往数据看,该公司市盈率每次触及40倍上下之后,就会出现一波比较大的调整,从这个角度看,似乎贵州茅台股价确实不便宜了。

以上我们均只是静态的看贵州茅台估值,但是,估值只是衡量一家公司未来潜在回报的静态指标,更重要的是我们要动态看企业,这样才可以更准确评估一家企业的价值。

用市盈率给贵州茅台估值非常合理,因为这家企业净利润稳定,可持续性比较强,所以,我们来分析一下贵州茅台的净利润,也是构成市盈率中的一个变量。

影响贵州茅台净利润变动的主要有两个因素,一个是量,一个是价,不管是哪个增加,对公司净利润都会有正面影响。

关于量,作为白酒行业顶级高端白酒贵州茅台,长期供不应求这点可以很容易证明,去京东、天猫、茅台云商等电商渠道看看就可以,但是,量上面大家争议也比较大,因为茅台酒具有金融属性(储藏有升值预期),市场预期渠道储存的茅台酒比较多,并没有真实反映出市场需求。

关于价,贵州茅台酒的主力产品飞天茅台出厂价不到1000元/瓶,市场价一般在2600元/瓶左右,渠道中间巨额的利润没有流入上市公司,其结果就是,这家公司产品提价能力非常强,真实的盈利,比现在报表披露的要高多了。

产品供不应求,提价空间又非常大,意味着什么?如果未来两年整个白酒行业降温,终端零售价承压,其他白酒公司业绩可能会不增长,甚至下滑,而贵州茅台最多牺牲点渠道的利润罢了,大概率不会影响上市公司盈利,但这会影响公司提价预期,导致市场短期出现杀估值(整个白酒行业持续高景气已经连续多年,未来两年行业在高基数上继续维持高增长困难较大)。

长远看只要国内请朋友、客人以及长辈吃饭喝酒这种文化不变(一个国家的文化是长期形成的,要想改变并不是短周期可以改变的),大家生活水平在提升、通胀在提升,贵州茅台下一个十年还会继续保持不错业绩增长速度。

那么,贵州茅台合理的市盈率该给多少倍呢?现在还适合买入吗?估计每个人心中都有不同的答案,但可以肯定的是,公司短期存在被杀估值的可能,但长期看时间终归会成为优秀企业的朋友。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)