为什么市场宁愿给半导体产业链上公司更高的估价却不愿意给营收、归母净利润增速更好的环保企业更高的估价呢?为什么一家企业会在业绩没有太大变动的情况下从地下涨到天上,又从天上掉到地下呢?

由此得知,市场是投资者不能忽略,甚至是要放到第一位的投资因素。除了以上的原因,还有一点是公司在市场多方均衡博弈下会显现其真实的样子,这一点尤其需要自负的投资者加以注意。

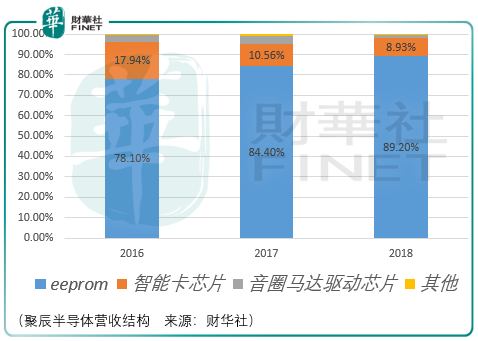

今天的主角是聚辰半导体,上图为聚辰的营收结构,很明显其核心业务来源为eeprom芯片,eeprom从大类划分为存储芯片,2018年存储芯片所占集成电路芯片市场的份额为40.17%,是集成电路最大的芯片品种,其中存储芯片包含2个品种:非易失性存储芯片和易失性存储片。

两者的区别在于前者在外部电源切断后仍能够保持所存储的内容,而易失性存储芯片在外部电源切断后其存储器内的数据也会随之消失。

Eeprom芯片所属于非易失性存储芯片,同类的芯片还包括闪存芯片(flash)、prom/eprom(可编程只读存储器)。其区别在于功耗、容量、数据是否可擦除并再存储,eeprom的容量介于1kbit-1024kbit之间,耐擦写性最高可达100万次以上,由于功耗低,其主要用于存储小规模、经常需要修改的数据,具体应用包括智能手机摄像头模组内存储镜头与图像矫正参数、液晶面板内存储参数和配置文件、蓝牙模块内存储控制参数、内存条温度传感器内存储温度参数等。

Eeprom和nor flash的区别在于nor flash的存储空间稍大,其容量在512kbit-1024kbit之间,但是擦写次数小于eeprom,可确保10年10万次擦写,主要应用于手机、pc、dvd、tv、usb key、机顶盒、物联网设备等代码闪存领域。

与nor flash同属于闪存系列的nand flash拥有更大的存储容量,适用于大容量数据存储,比如智能手机、平板电脑、u盘、固态硬盘等。

2018年聚辰eeprom全球出货额排名第3,全球市占率为8.17%,第1名是stm(意法半导体),其市占率37%,第2名为microchip(微芯科技),市占率为23.03%。

在手机摄像头用eeprom细分领域,2018年聚辰的出货额为全球第1,市占率为42.72%,stm为23.3%、on semiconductor(安美森)市占率为14.29%。

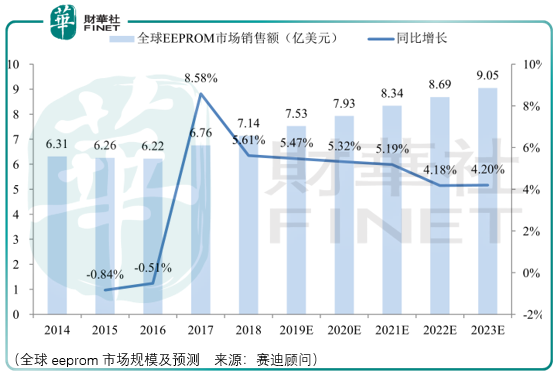

但是从全球eeprom市场发展前景来看,随着时间的推移其预期增速将越来越低,显然这也是为什么聚辰借助在eeprom领域的研发优势逐渐往智能卡芯片、音圈马达芯片、nor flash、音频功放芯片、电机驱动芯片领域拓展的原因。

但是目前在智能卡芯片市场和音圈马达芯片市场销售并不理想,一方面在于智能卡芯片和音圈马达芯片是基于聚辰eeprom的技术来做的嵌入和结合,另一方面在于音圈马达芯片的市场规模较小,而智能卡芯片市场虽然规模远大于eeprom市场,但是面对驻守的对手(英飞凌、恩智浦)却非常的强大。

所以投资者需要思考的是,在eeprom应用的非手机摄像头领域,聚辰是否具备能力发起对stm和microchip的进攻,在技术较为接近eeprom的nor flash领域聚辰能否取得实质性的进展。

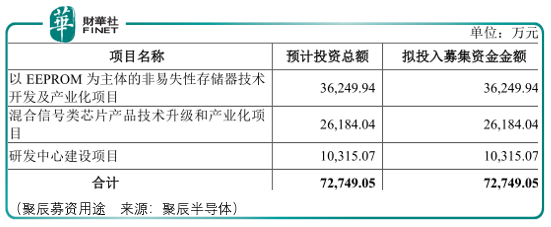

从募资的用途看,聚辰的战术是聚焦于eeprom领域的拓展,虽然eeprom的全球增速在下滑,但是目前的全球市占率仅有8.17%,从行业集中度的提升上是否还有一定的成长空间?

Eeprom市场的市占率是否还能提升暂且可以保留,但是上述募集的资金并没有投向nor flash领域,而该领域无论是研发的投入还是面对的对手都非常的庞大,而值得期待的是兆易创新(603986-CN)在nor flash市场虽然当初(2014年)仅占6%的份额,但是这几年的营收增速却非常的迅猛,2014-2018年其营收复合增速达到了24.11%,当然其增长的前提是存储芯片(整体)行业景气度较高:

所以这样的前提下市场愿意给兆易创新更高的估值是可以理解的,但是聚辰所在的eeprom存储芯片细分市场行业景气度要弱于flash和dram、sram领域,其市场估价空间必然受到挤压,那么未来倘若市场给予聚辰较高的市场估价,其将会面临较大的价值回归风险。

总体而言,聚辰还需要更多的时间来检验,其是否有能力突破stm和microchip的封锁以及在其他芯片市场能否开启新的局面,投资者需要耐心等待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)